房地合一2.0 個人非自願售屋 增繼承房債條款

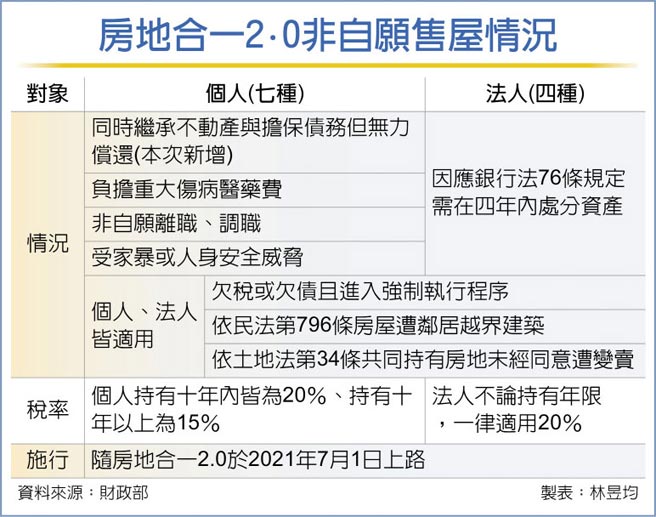

財政部11日完成預告房地合一2.0子法規非自願售屋排除條款,只要個人符合七種情況、法人符合四種情況,短期出售皆適用20%稅率,免課重稅,預計7月1日上路。其中,僅個人部分增列繼承不動產與擔保債務且無力償還情況。

依照房地合一2.0子法規,法人非自願售屋有四種,涵蓋銀行法第76條四年內需處分不動產、依民法第796條房屋遭越界建築、欠債或欠稅遭強制執行、依土地法第34條共同持有房屋未經同意遭變賣等四種情況,不論年限,法人售屋可一律適用20%稅率。

而個人非自願售屋有七種,較過去房地合一1.0時期(六種)多了一種,原本個人六種非自願售屋包括受家暴或人身安全威脅而搬家賣屋、非自願離職或調職、無力還債或補稅遭強制執行、負擔重大傷病醫藥費、房屋遭鄰居越界建築、共同持有房屋未經同意遭變賣等。

本次個人非自願售屋預告期間新增了一種情況,若個人同時繼承房地與不動產擔保債務時,若無力償還該筆債務,可變賣房地還債。若個人爲非自願售屋者,持有不動產十年內出售皆可適用20%所得稅率,十年以上則迴歸房地合一2.0母法適用15%稅率。

官員指出,目前房地合一2.0子法規已完成預告,預告期間僅增列個人同時繼承不動產與擔保債務條款,其餘皆與預告條款相同,新版非自願售屋情況將搭配房地合一2.0於今年7月上路。

房地合一2.0課稅範圍包括個人、法人2016年後取得的房地、房屋使用權、預售屋及其坐落基地,還有特定股權交易。

在稅率部分,持有兩年內出售課45%,逾兩年、未滿五年出售課35%,法人持有五年以上還有個人逾五年、未滿十年皆適用20%,至於個人持有十年以上皆適用15%。

官員指出,非自願售屋實務上多爲急售,像是強制執行、共同房屋被變賣等,可能會有賠本賣屋情形。若有房地合一交易虧損可適用虧損扣除制度,個人房地合一交易損失可在1+3年內減免房地合一稅負;至於法人房地合一交易損失則比照營所稅虧損扣除規定,其虧損額度可在1+10年內減免房地合一稅。

相關資訊

房地合一2.0子法出爐 法人非自願售屋 4情況免課重稅

房地合一2.0子法出爐 法人非自願售屋 4情況免課重稅 房地合一2.0懶人包! 這11項非自願出售免重稅

房地合一2.0懶人包! 這11項非自願出售免重稅 非自願賣屋 免課房地合一重稅

非自願賣屋 免課房地合一重稅 房地合一過了 新增非自願買賣、土地合建分屋免重稅

房地合一過了 新增非自願買賣、土地合建分屋免重稅 預售屋納房地合一2.0 存兩矛盾

預售屋納房地合一2.0 存兩矛盾 房地合一2.0子法規出爐 預告說明「非自願」情形

房地合一2.0子法規出爐 預告說明「非自願」情形- ▣ 出售繼承取得房地 可能要報房地合一稅

房地合一稅2.0 排除自建自售建商

房地合一稅2.0 排除自建自售建商 獨資合夥售房產 適房地合一2.0

獨資合夥售房產 適房地合一2.0 房地合一稅2.0 政院拍板!打炒房 重拳揮向預售屋

房地合一稅2.0 政院拍板!打炒房 重拳揮向預售屋- ▣ 伴侶過世房產由對方繼承 信義房屋:可能多繳房地合一稅

- 房地合一2.0納預售屋 資料庫可查勿心存僥倖

- ▣ 房地合一稅2.0納預售屋 蘇貞昌:遏止紅單炒作

- ▣ 房地合一稅2.0三讀通過 財政部:個人房屋交易後30日內要申報

- ▣ 房地合一稅2.0 2年內賣屋課45%

「防錯殺」條款通過!非自願買賣房稅率20%

「防錯殺」條款通過!非自願買賣房稅率20%- ▣ 房地合一2.0打預售屋 新任代銷理事長:7月前有拋售潮

囤房稅2.0 增建商防錯殺條款

囤房稅2.0 增建商防錯殺條款 預售紅單交易 納房地合一稅2.0

預售紅單交易 納房地合一稅2.0- ▣ 房地合一2.0 三年內出售課重稅

- ▣ 繼承房屋遺產 房屋稅和地價稅可這樣扣除

- ▣ 房地合一稅2.0 五年內賣屋課重稅

- ▣ 《傳產》房地合一2.0拍板 H1房市交易量看增

- ▣ 《傳產》房地合一2.0 房價難跌、H1交易量估增

- ▣ 北市豪野人多!780億房地產沒人繼承 2401棟房屋等嘸人

- 打炒房 房地合一稅2.0先上

- ▣ 繼承取得自住用房屋 少這動作恐讓稅率倍增

- 房地合一2.0將上路 賴正鎰:預售屋今年成交量恐減三成

- ▣ 房地合一稅2.0 增列特定股權交易