外企溢扣稅款 延長申請退還

企業必須特別注意,已超過5年申請退稅期間的案件,無法適用修正後的10年申請退稅期定。圖/本報資料照片

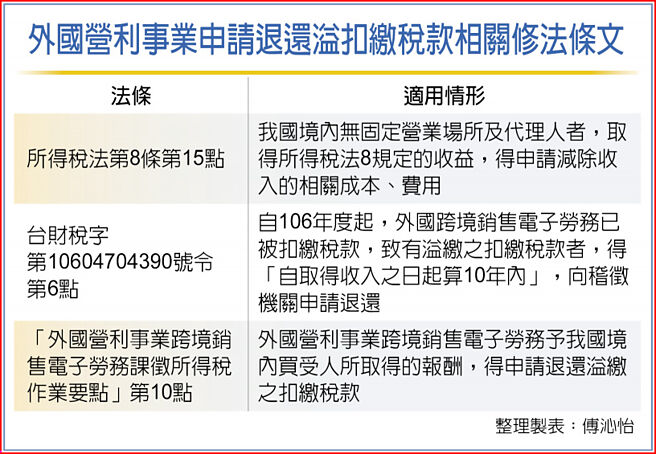

外國營利事業申請退還溢扣繳稅款相關修法條文

配合行政程序法和稅捐稽徵法,財政部公告修正所得稅法第8條第15點、外國營利事業跨境銷售電子勞務課徵所得稅作業要點第10點和臺財稅字第10604704390號令第6點,將外國營利事業申請退還溢扣稅款的期限自5年延爲10年。

資誠聯合會計師事務所稅務法律服務會計師林巨峰提醒,財政部新規即日(2023年10月13日)起生效,但企業必須特別注意,已超過5年申請退稅期間的案件,無法適用修正後的10年申請退稅期定。

舉例來說,若屬民國107年10月13日之後外國營利事業取得的收入,退稅期限可延長爲10年;但民國107年10月12日(含)以前的收入,仍應適用5年。

安永會計師事務所表示,在臺灣境內沒有固定營業場所也沒有營業代理人的外國營利事業,取得營業利潤等臺灣來源所得時,可在取得收入日起算的一定期間內,申請減除成本、費用,重行覈算所得額,退還溢繳的扣繳稅款。

至於外國營利事業跨境銷售電子勞務已被扣繳的稅款與經稽徵機關覈定的實際所得額或淨利率、境內利潤貢獻程度等計算的應扣繳稅款不同,導致溢繳扣繳稅款,也可自取得收入日起算10年內申請退還。據悉,境外電商近年每年稅額約30億元。

KPMG稅務投資部執業會計師黃彥賓表示,臺灣營利事業所給付外國營利事業的報酬,即爲外國營利事業收入,但實務上該外國營利事業的扣繳稅款往往以合約轉嫁由臺灣企業負擔,因此本次修法實質上亦可嘉惠臺灣的營利事業。黃彥賓表示,臺灣扣繳義務人不論給付給境外電商或一般境外公司,財政部都已修正相關辦法,明訂檢附其實際負擔扣繳稅款相關證明文件,可由國內營利事業直接申請淨利率及貢獻度覈定,無須再取得外國營利事業授權書。

依行政程序法第131條第1項「公法上之請求權,於請求權人爲行政機關時,除法律另有規定,因5年間不行使而消滅;於請求權人爲人民時,除法律另有規定,因10年間不行使而消滅」。此外,美國商會也一直建議延長。

勤業衆信會計師事務所執業會計師袁金蘭表示,依相關規定,財政部近期將各種租稅優惠的申請期限由5年延長爲10年。像是稅捐稽徵法第28條有關納稅義務人因計算錯誤等原因導致溢繳稅款,申請退稅時間也已修正爲10年。

相關資訊

立院三讀 溢繳稅款申請退還請求權延至10年

立院三讀 溢繳稅款申請退還請求權延至10年 外國營利事業溢扣稅款 退還時限5年拉長爲10年

外國營利事業溢扣稅款 退還時限5年拉長爲10年 立院三讀 退還溢繳稅款請求權 延至10年

立院三讀 退還溢繳稅款請求權 延至10年- ▣ 跨境電商溢繳稅款 5年內可申請退稅

- ▣ 紓困4.0再加碼 溢付營業稅額 可申請退還

政府展現誠意助紓困!企業可申請退還營業稅溢付稅額 最高30萬元

政府展現誠意助紓困!企業可申請退還營業稅溢付稅額 最高30萬元- ▣ 境外電商扣繳機制 臺企減稅負 可自行提申請

- ▣ 祥順課堂|企業所得稅有可退稅額是否可以不申請退稅,申請抵減稅額?

- ▣ 5月報稅不延長 可申請延分期繳稅

- ▣ 開立不實發票 溢繳稅款不能退還

購買何種電器可申請退還貨物稅? 國稅局說分明並教你如何申請退稅

購買何種電器可申請退還貨物稅? 國稅局說分明並教你如何申請退稅- ▣ 開假髮票溢繳稅款 無法退稅

- ▣ 保稅貨物存倉期限 可申請延長

- ▣ 臺企幫外商申報扣繳 5策略降低稅負

- ▣ 營業稅退還溢付稅額案逾2000件 退還稅額5億多元

- ▣ 紓困退場 申退營業稅溢付6/30截止

保稅倉庫業者 可申請延長保稅貨物存倉期間

保稅倉庫業者 可申請延長保稅貨物存倉期間- ▣ 房屋稅繳稅季 可申請延分期繳稅

外商來臺參展 合規支出可申請退稅

外商來臺參展 合規支出可申請退稅- ▣ 線上申請退還減徵貨物稅 快速又方便

- ▣ 遺產有退稅支票 繼承人需申請變更受款人

- ▣ 紓困貸款原訂今日退場!經濟部:申請延長至明年6月30日

- ▣ 高溢價收購超聲刀械企遭問詢,三友醫療申請延期回覆

- ▣ 綜所稅退稅憑單過期了怎麼辦? 可申請兌領延期 1次爲限

- ▣ 歐盟增值稅退稅,通過增值稅申報表或單獨的退稅申請收回增值稅?

稅務紓困再鬆綁!疫情衝擊 原料進口關稅衝退稅可申請展延1年

稅務紓困再鬆綁!疫情衝擊 原料進口關稅衝退稅可申請展延1年- ▣ 外媒:加允許企業申請減免中國產品關稅

- ▣ 海門:個人可申請延後還貸 精裝房有契稅優惠

- ▣ 購買節能電器 可網路申請退還減徵貨物稅