陸制BPO反傾銷稅 再課5年

陸制BPO反傾銷稅一覽

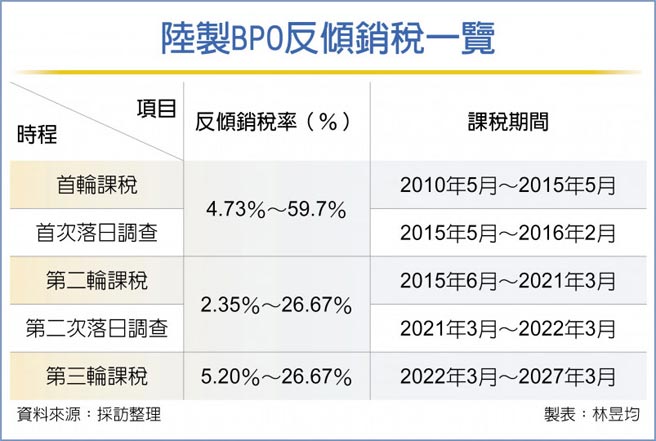

財政部關務署21日指出,陸制過氧化苯甲醯產品(簡稱BPO)第二輪反傾銷稅落日調查已完成,自即日起繼續課稅,適用稅率爲5.2%~26.67%,其最低稅率較上一次高出近一倍,主要爲傾銷情況更加惡化,而課稅期限爲2022年3月21日至2027年3月20日。

臺灣時常進口的陸制BPO爲化學藥劑,工業用含量純度爲70%~80%,主要用於紡織品、頭髮漂白或牙齒美白。

關務署指出,自2010年5月20日起,我國對陸制BPO產品課徵反傾銷稅4.73%~59.7%,爲期五年,但年限屆滿前臺企提出申請繼續延常,啓動第一次落日調查。

而我國在2016年3月14日完成陸制BPO第一次落日調查,財政部與經濟部認爲仍然有傾銷情況,因此公告繼續課徵,稅率則降爲2.35%~26.67%,2021年3月課稅期限屆滿,我國企業育宗特用材料公司再提出申請,因此啓動第二次落日調查。

如今財經兩部第二輪落日調查結果出爐,認定陸制BPO不僅仍有傾銷情況,而且比前一次更爲嚴重,依照問卷調查結果,涉案的江蘇強盛化學公司及子公司濱江化工,傾銷差率從過去的2.35%上升到5.2%,我國覈實認定傾銷稅率爲5.2%。

至於其他陸廠商皆未回覆我國問卷,財政部依陸制BPO平均價格計算傾銷差率並認定傾銷稅率爲26.67%。

經濟部認爲,陸制BPO產品目前陷入產能過剩情況,依調查資料顯示,陸廠商的產能利用率多爲四到七成左右,而且每年陸產品出口量約7,218.8公噸,若產能全開,估計每年出口量可達到1.04萬公噸至1.88萬公噸,相較我國每年進口量486.6公噸多出20倍以上。

由於兩岸地緣相近、貿易往來密切,經濟部認爲,臺灣仍爲大陸廠商去化過剩產能的主要地點,具備傾銷可能性及誘因,有必要繼續課徵反傾銷稅。

相關資訊

陸制BPO產品反傾銷稅 延長實施至2027年3月

陸制BPO產品反傾銷稅 延長實施至2027年3月 大陸進口鞋靴 續課5年反傾銷稅

大陸進口鞋靴 續課5年反傾銷稅- ▣ 臺對陸制鋁箔 課臨時反傾銷稅

- ▣ 陸制鋁箔 我國臨時課徵反傾銷稅

- ▣ 《財政》陸制進口毛巾 財部續課反傾銷稅

- ▣ 課徵16年 大陸鞋靴反傾銷稅落幕

陸、韓不鏽鋼冷軋品反傾銷稅 再延長5年

陸、韓不鏽鋼冷軋品反傾銷稅 再延長5年 進口陸鞋停課反傾銷稅 明年買便宜

進口陸鞋停課反傾銷稅 明年買便宜- ▣ 陸課反傾銷稅...澳洲擬狀告WTO

終止16年制裁!我停止課徵中國大陸鞋靴反傾銷稅

終止16年制裁!我停止課徵中國大陸鞋靴反傾銷稅 陸特定鋁箔進口 將課反傾銷稅

陸特定鋁箔進口 將課反傾銷稅 陸馬口鐵遭美課高額反傾銷稅

陸馬口鐵遭美課高額反傾銷稅 大陸宣佈:對臺灣「苯乙烯」反傾銷稅再徵收5年

大陸宣佈:對臺灣「苯乙烯」反傾銷稅再徵收5年 財政部對陸、韓不鏽鋼冷軋鋼品 續課徵5年反傾銷稅

財政部對陸、韓不鏽鋼冷軋鋼品 續課徵5年反傾銷稅- ▣ 陸韓不鏽鋼冷軋品 續課反傾銷稅

- ▣ 陸對臺韓美苯乙烯 續課反傾銷稅

鍍鋅鋼品及碳鋼鋼板 續課反傾銷稅5年

鍍鋅鋼品及碳鋼鋼板 續課反傾銷稅5年- ▣ 陸制特定鋁箔要被課「臨時反傾銷稅」! 財政部:最高稅率32.36%

陸特定鋁箔 課4個月臨時反傾銷稅

陸特定鋁箔 課4個月臨時反傾銷稅- ▣ 燁聯、唐榮 力挺對陸韓續課反傾銷稅

- ▣ 中國擋澳洲葡萄酒進口!課5年「反傾銷稅」218%

- ▣ 《財政》陸韓製不鏽鋼冷軋鋼品 財部續課徵反傾銷稅

課反傾銷稅 變相取消ECFA

課反傾銷稅 變相取消ECFA- ▣ 《財政》馬泰印尼平板玻璃 財部課5年反傾銷稅

- 美對陸不鏽鋼課256%反傾銷稅 臺灣倖免

- 陸對臺聚碳酸酯課徵反傾銷稅 最高22.4%

- 陸制毛巾課徵「反傾銷稅」 關務署啓動第3次落日調查

- ▣ 《財政》陸產製平面印刷用版材 財部臨時課徵反傾銷稅

- 陸正式對澳洲葡萄酒課徵反傾銷稅 稅率116.2%~218.4%