圖解網易Q3財報:總收入創歷史新高

本站科技訊 11月14日消息,本站(NASDAQ:NTES)今天宣佈了公司截止到2013年9月30日第三季度未經審計財務業績。數據顯示,本站2013年第三季度總收入爲25.14億元人民幣(4.11億美元),同比增長23.0%,總收入與各項業務收入均創公司歷史新高;淨利潤爲10.48億元人民幣(1.71億美元),同比增長29.1%。

“第三季度我們在開拓傳統和移動互聯網產品、服務平臺方面做了很多努力”,本站公司首席執行官兼董事丁磊先生說,“本季度我們對兩款廣受歡迎的遊戲產品做了重大更新,加大了對移動互聯網產品的投入,並通過推出易信進入了移動即時通訊領域。這些重要舉措支持着我們增長目標的實現:第三季度總收入同比增長23.0%,其中在線遊戲和廣告業務收入分別增長21.0%和22.9%。”

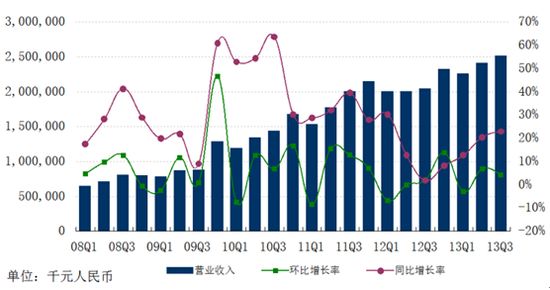

總收入25億元:遊戲業務收入同比增長21.0%,廣告業務收入同比增長22.9%

本站2013年第三季度總收入爲25.14億元人民幣(4.11億美元),同比增長23.0%,環比增長4.2%。其中在線遊戲服務收入爲21.05億元人民幣(3.44億美元),同比增長21.0%,環比增長1.9%;廣告服務收入爲2.99億元人民幣(4,882萬美元),同比增長22.9%,環比增長9.8%;郵箱,無線增值及其它業務的收入爲1.10億元人民幣(1,799萬美元),同比增長77.8%,環比增長46.6%。總收入與各項業務收入均創公司歷史新高。

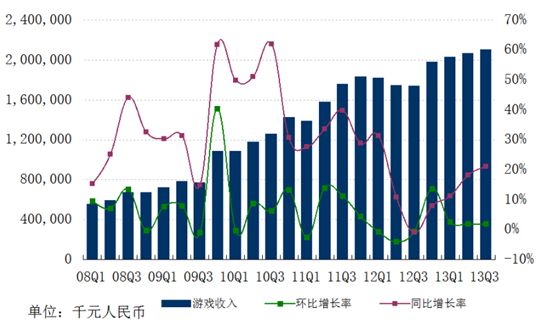

本站2013年第三季度在線遊戲服務收入爲21.05億元人民幣(3.44億美元),同比增長21.0%,環比增長1.9%。

丁磊先生表示,“我們自主研發的傳統和移動端遊戲受到了玩家的一致好評。第三季度,本站最受歡迎的產品之一——《夢幻西遊》自7月初發布全面升級版本《夢幻西遊2》及其口袋版移動端版本以來取得了出色的業績。作爲PC版本的延伸和補充,口袋版的推出,使用戶可以從電腦和移動端體驗我們的遊戲產品,用戶反饋持續良好。9月份,我們發佈了經典遊戲《大話西遊2》的全新版本(現更名爲《新大話西遊2》),這一重大革新版本重新激發了玩家們的熱情,對用戶趨勢起到了積極影響。”

我們的其他遊戲表現達到預期。《大唐無雙2》於6月發佈新資料片,受到玩家歡迎,繼續推動第三季度收入增長。此外,我們在9月、10月分別發佈了《倩女幽魂2》和《武魂》的新資料片。我們計劃在第四季度發佈《大唐無雙2》、《天下3》和《精靈傳說》的新資料片,期待這些遊戲能在第四季度贏得玩家的熱情支持。新遊戲的研發工作也進展順利。《英雄三國》和《龍劍》分別於4月和8月開始商業化測試,用戶反饋令人鼓舞。我們於9月和11月分別爲這兩款遊戲舉行了大規模推廣活動。在本月稍早時候,我們對2.5D MMORPG遊戲《藏地傳奇》進行了商業化測試。2013年年底之前,我們還準備推出幾款高質量的手機遊戲新品。在2014年,我們目前計劃於上半年發佈一款第一人稱射擊遊戲《危機2015》。另一款新遊戲《天諭》的發佈也在積極籌劃中。《天諭》是我們歷時3年研發的3D奇幻史詩MMORPG,運用尖端技術打造出CG級精美遊戲畫面,並在傳統MMO基礎上融入動作元素爲年輕玩家提供了快節奏酷爽戰鬥體驗。”

“由我們代理自暴雪娛樂,備受玩家期待的《爐石傳說:魔獸英雄傳》即將到來的在中國大陸地區的公開測試將成爲在線遊戲業務的另一重要里程碑。這款全新的免費在線卡牌收集遊戲承繼了《魔獸》系列中的傳奇英雄、技能和隨從等元素,上手簡單卻帶入感極強,它的出現將給玩家們帶來更加精彩的遊戲體驗。”

本站2013年第三季度廣告服務收入爲2.99億元人民幣(4,882萬美元),同比增長22.9%,環比增長9.8%。

本站2013年第三季度郵箱,無線增值及其它業務的收入爲1.10億元人民幣(1,799萬美元),同比增長77.8%,環比增長46.6%。

丁磊先生稱,“門戶業務方面,廣告服務收入同比和環比均有所增長。本季度表現最好的行業爲交通類、網絡服務類和快速消費品類。我們現有的一系列移動應用發展迅速,爲廣告和增值服務的投放提供了重要平臺。本季度,我們非常榮幸能與中國電信合作,打造了易信這款令人興奮的即時通信應用。易信在今年8月一經發布即受到業界極大關注,發佈當日下載數過百萬,截止到10月31日,用戶數已突破3,000萬。易信對推進我們的移動互聯網戰略起到了重要作用,同時我們也在其它門戶產品中繼續培養忠實用戶羣體。截止到2013年9月30日,本站郵箱用戶超過5.9億,本站新聞客戶端安裝量達1.65億。”

“憑藉良好發展契機,我們把傳統在線遊戲和服務,與移動互聯網產品相結合,進一步拓展我們的用戶基礎。爲實現這一戰略,我們將繼續發展移動社交平臺,不斷推出新產品、新遊戲。作爲中國互聯網行業的先驅者,我們致力於爲用戶提供高質量、更具競爭力的產品與服務,同時也給股東帶來豐厚回報。”丁磊先生總結道。

2013年第三季度銷售稅金爲1.58億元人民幣(2,576萬美元),上一季度和去年同期分別爲1.49億元人民幣和4,290萬元人民幣。銷售稅金的增長主要是由於中國稅法改革,自2013年起公司在線遊戲收入逐步由繳納營業稅轉變爲繳納增值稅。增值稅的增加很大程度上被原計入銷售成本的集團內部收入產生的營業稅的減少所抵消,並未對本站在線遊戲業務的毛利潤造成重大影響。而由於將增值稅計入銷售稅金,使得淨收入減少,從而引致了在線遊戲業務毛利率的同比上升。

毛利潤17.47億元,綜合毛利率爲74%

本站2013年第三季度毛利潤爲17.47億元人民幣(2.85億美元),上一季度和去年同期分別爲16.98億元人民幣和13.62億元人民幣。三季度綜合毛利率達74%,上一季度和去年同期分別爲75%與68%。

毛利潤的同比增長主要是由於在線遊戲服務及廣告服務毛利潤增長。其中,在線遊戲服務收入同比增長主要是由於自主研發遊戲《夢幻西遊2》、《武魂》、《大唐無雙2》和《新大話西遊2》的收入增長,但又被代理遊戲《魔獸世界》的收入下降所部分抵消;廣告服務收入同比增長主要是由於交通類、網絡服務類、房地產類的廣告服務需求增長。而毛利潤的環比增長主要是由於如上所述廣告服務毛利潤的增長,以及某些遊戲周邊產品一次性銷售收入的增加,如限量發行的《新大話西遊2》周邊產品。該部分收入被記錄在郵箱、無線增值及其他業務中。

依據業務類別,本站2013年第三季度在線遊戲的毛利率爲79.7%,上一季度和去年同期分別爲80.9%和74.2%。毛利率的同比上升主要是由於上文提到的稅法改革所致。

2013年第三季度廣告服務的毛利率爲59.4%,上一季度和去年同期分別爲55.5%和36.2%。毛利率的上升體現了公司廣告業務的規模經濟效益。

2013年第三季度郵箱,無線增值及其它業務毛利率爲4.1%,上一季度和去年同期分別爲毛損率21.0%和毛利率6.0%。毛利率的變化主要是來自較高毛利率的遊戲周邊產品的收入增長。

網易2013年第三季度運營費用爲6.35億元人民幣(1.04億美元),上一季度和去年同期分別爲6.26億元人民幣和5.37億元人民幣。運營費用的同比增加是由於員工人數、平均薪資提高,以及遊戲相關的研發費用增加。運營費用的環比增加主要是由於管理和研發費用的增長,但又被代理遊戲的銷售及市場費用所部分抵消。

本站2013年第三季度運營費用率爲27.0%,上一季度和去年同期分別爲27.6%與26.9%。

淨利潤10.48億元,同比增長29.1%,淨利潤率爲44.5%

本站2013年第三季度的運營利潤爲11.11億元人民幣(1.81億美元),同比增長34.8%,環比增長3.7%,創公司歷史新高。運營利潤率爲47.2%,上一季度和去年同期分別爲47.3%與41.2%。

網易2013年第三季度公司所得稅費用爲2.07億元人民幣(3,374萬美元),上一季度和去年同期分別爲1.32億元人民幣和1.95億元人民幣。2013年第三季度實際稅率爲16.5%,上一季度和去年同期分別爲10.8%和19.9%。實際稅率環比增長主要是由於集團中國境內子公司在上年度所得稅彙算清繳中獲准加計扣除研發費用,由此在第二季度確認相關所得稅優惠4,710萬元人民幣。實際稅率同比下降的主要原因是2012年第三季度宣佈發放特殊現金股利引起海外現金匯款,一次性計提預提所得稅費用4,000萬元人民幣。

集團下屬的主要子公司延續了2011年獲得的高新技術企業資質,2011到2013年度可享受15%的優惠企業所得稅率,中國相關稅局將會對此項資質進行年度審覈。

本站2013年第三季度的淨利潤爲10.48億元人民幣(1.71億美元),同比增長29.1%,淨利潤率爲44.5%。

2013年第三季度,公司錄得淨匯兌收益爲590萬元人民幣(96萬美元),上一季度及去年同期淨匯兌收益分別爲563萬元人民幣和2,366萬元人民幣。淨匯兌收益變化主要是由於公司的外幣銀行存款及貸款餘額隨美元兌換人民幣的匯率波動而折算產生的。

2013年第三季度每股美國存託憑證淨利潤爲1.32美元(基本)和1.31美元(攤薄)。上一季度爲1.38美元(基本)和1.37美元(攤薄),去年同期爲1.01美元(基本和攤薄)。

其他信息

2013年9月30日,集團現金、現金等價物和定期存款共爲172.19億元人民幣(28.14億美元),截止至2012年12月31日爲151.79億元人民幣。2013年第三季度經營活動淨現金流入約爲10.15億元人民幣(1.66億美元),上一季度和去年同期分別爲10.50億元人民幣和6.70億元人民幣。

(轉自本站科技)

相關資訊

網易Q1財報超預期:淨收入205億元,創歷史新高

網易Q1財報超預期:淨收入205億元,創歷史新高 網易發佈Q1財報:遊戲業務營收達150億創歷史新高

網易發佈Q1財報:遊戲業務營收達150億創歷史新高 瓦城Q3營收增20% 創歷史新高

瓦城Q3營收增20% 創歷史新高 網易Q1財報:淨利潤10.6億 遊戲收入創新高

網易Q1財報:淨利潤10.6億 遊戲收入創新高- ▣ 道指再創收盤歷史新高,微軟、Alphabet揭榜,財報季進入高潮

i8給力...鴻海Q3營收1.08兆 創歷史新高

i8給力...鴻海Q3營收1.08兆 創歷史新高- ▣ 2024年中網門票總收入超8000萬,創中網門票銷售歷史新高

小米Q1總收入769億人幣 創單季歷史新高

小米Q1總收入769億人幣 創單季歷史新高 在線人數創新高 倩女幽魂憑人氣閃耀網易Q3財報

在線人數創新高 倩女幽魂憑人氣閃耀網易Q3財報- ▣ 網易Q3遊戲收入環比增長 暴雪國服日活大幅增長|財報解讀

- ▣ 港交所2024年總收入及淨利潤均創歷史新高

立積Q3營收 挑戰歷史新高

立積Q3營收 挑戰歷史新高- ▣ 智易科技 三月營收及首季營收分創歷史次高及歷史新高

去年稅收1.97兆 財政部:創歷史新高

去年稅收1.97兆 財政部:創歷史新高 來不及收手 Q3推案量創歷史次高

來不及收手 Q3推案量創歷史次高 家登9月營收6.07億元、年增17% Q3營收創歷史新高

家登9月營收6.07億元、年增17% Q3營收創歷史新高- ▣ 《電周邊》華碩9月、Q3品牌營收同創歷史新高

- ▣ 獵豹移動發佈Q3財報 總收入9.2億

- ▣ 納指連續五個交易日續創歷史新高 英偉達、微軟續創歷史收盤新高

- ▣ 華立需求勁 Q3獲利創歷史新高

F-美食8月營收創歷史新高 Q3營運值得期待

F-美食8月營收創歷史新高 Q3營運值得期待- ▣ 高單價藍牙耳機出貨順暢 美律Q3營收創歷史新高

- ▣ 華夏越秀高速REIT二季報:通行費收入創同期歷史新高

- ▣ 上游鎳資源開發項目逐步達產 華友鈷業Q3淨利創歷史同期最高|財報解讀

- ▣ 美國家庭債務總額創歷史新高 低收入羣體壓力大

- 智易9月、Q3營收 雙創新高

- ▣ 《光電股》玉晶光9月及Q3營收同步創下歷史新高

- ▣ 財經早餐:一季度證券交易印花稅收入下降49.1%;英國富時100指數創歷史收盤新高

- ▣ B站發佈2024年Q1財報:廣告收入增長31%,用戶日均使用時長創歷史新高