壽險2020新契約保費 未破兆

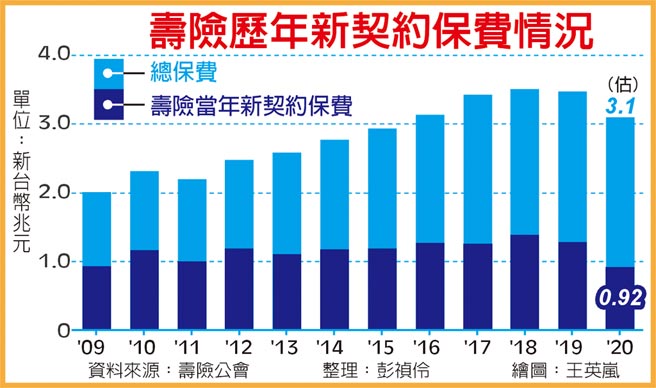

2020年因疫情衝擊、全球降息及金管會五指山壓制,壽險業全年新契約保費約近9,200億元,不僅未能突破兆元關卡,更是2008年之後的11年來最低保費,且已連續二年衰退。

2020年壽險新契約保費約比2019年時衰退28%,創歷年最大衰退幅度,但因爲續期保費仍有微幅成長,所以全年總保費應仍有3.1兆元以上,但比2019年衰退9%左右。

壽險業預估,2021年新契約保費可能還是會繼續衰退,爲避免被金管會盯上,各公司雖仍有躉繳、短年期繳保單,維持一定的保費量,但會盡可能朝分期繳、保障型商品轉型。若2021年再衰退5%,則全年新契約保費將連9千億元都達不到。

對壽險業來說,新契約保費減少,利率及投資負擔可能減輕,且分期繳、保障型商品對壽險公司來說,獲利率及新契約價值(VNB)比較高,有助壽險公司提高隱含價值等,中長期來說是健康的方向,但若業績量暴跌,可能造成業務員脫落,現金流量也可能會有一定的影響。

壽險業從2010~2019年的十年內,除了2011年新契約保費9.951億元,其餘九年都在兆元以上,2018年是歷史新高的1兆3,799億元,且從2016年開始,每年總保費都破3兆元,讓壽險公司可運用資金及資產大量增加,在2020年資產正式突破30兆元。

由於快速大量吸收保費,保險局認爲壽險業資產成長太快,但淨值跟不上資產成長速度,同時壽險業推出太多類定存保單,爲達到一定的保證利率或宣告利率,必須增加海外投資或風險性資產,又承擔過高的投資風險、匯率風險,股債市波動,更讓壽險業淨值不穩定,且出現新的利差損問題。

所以保險局在2019年開始緊縮壽險業投資、發債籌資等管道,增加淨值比的監理指標,並在2020年祭出最低死亡門檻、契約服務邊際(CSM)不得爲負、宣告利率平穩機制及增提特別盈餘公積、並兩度調降保單責任準備金利率,要求各公司逐步準備接軌IFRS17及新清償能力指標ICS2.0,這些措施都讓各壽險公司不敢再高利吸金。

相關資訊

- ▣ 壽險新契約保費 今年拚兆元

壽險1月新契約保費 破千億

壽險1月新契約保費 破千億 今年壽險新約保費 恐難破兆

今年壽險新約保費 恐難破兆 今年新契約保費收入 壽險業:還算穩健有機會破兆

今年新契約保費收入 壽險業:還算穩健有機會破兆- ▣ 壽險前兩月新契約保費 衝破千億

壽險前四月新契約保費 賣破2,400億

壽險前四月新契約保費 賣破2,400億 壽險新契約破兆 今年恐無望

壽險新契約破兆 今年恐無望 壽險新契約保費 11年新低

壽險新契約保費 11年新低 全民瘋投資 推升壽險新契約保費重返兆元

全民瘋投資 推升壽險新契約保費重返兆元 壽險業5月新契約保費衰退11% 挑戰兆元保費壓力大

壽險業5月新契約保費衰退11% 挑戰兆元保費壓力大 遲遲未解封… 壽險新契約保費 再現懸崖

遲遲未解封… 壽險新契約保費 再現懸崖 壽險新契約保費 元月急凍

壽險新契約保費 元月急凍 壽險H1新契約保費 14年新低

壽險H1新契約保費 14年新低 6大壽險新契約保費大戰 剩新壽未破千億把握2個月衝刺期

6大壽險新契約保費大戰 剩新壽未破千億把握2個月衝刺期 南山人壽資產破3.6兆元 新契約保費收入創新高

南山人壽資產破3.6兆元 新契約保費收入創新高- ▣ 壽險前九月新契約保費 年減17.6%

- ▣ 壽險新契約保費 前十月衰退22%

六壽險1月新契約保費 年增37%

六壽險1月新契約保費 年增37% Q1衰退3.2% 壽險業今年新契約保兆大作戰

Q1衰退3.2% 壽險業今年新契約保兆大作戰 壽險8月新約保費 跌破500億

壽險8月新約保費 跌破500億- 六大壽險新約保費衝破千億

- 壽險業前6月新契約保費6千多億 挑戰年底兆元大關有望

- ▣ 壽險新契約保費衰退2成 保經代卻逆勢成長

- 臺壽嫁入中信金 力拼新契約保費破千億!

- ▣ 164個月來最冷 壽險元月新契約保費僅465億

- 壽險前三季新約保費 有望破5,800億

- ▣ 三利空壓頂 壽險7月新契約保費創113個月新低

- ▣ 壽險前九月新契約保費年減17.6% 二關鍵因素曝

- ▣ 掛TURBO 中壽6月新契約保費超車臺壽