降息延後 美投等債誘人

圖/美聯社

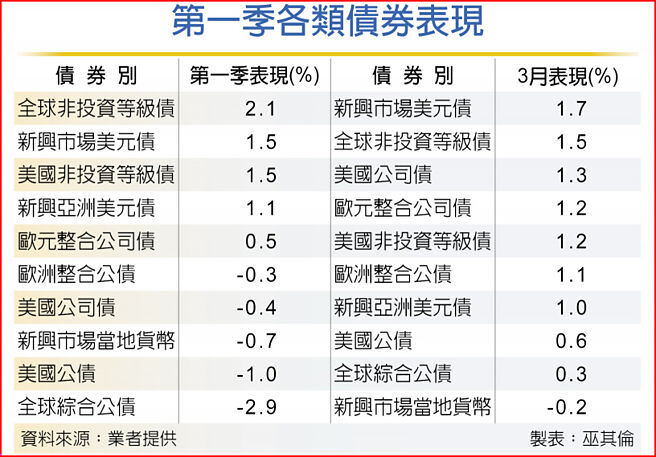

第一季各類債券表現

第一季美國十年期公債殖利率微幅攀升至4.21%,持續反應美國聯準會停止升息、降息延後的預期,4月ISM製造業指數意外強勁,美10年期公債殖利率再回升至4.33%,市場對聯準會降息預期機率呈現區間調整,但今年降息機率仍高,持續看好中長線投資美國高評級債券收益機會,迎接降息循環資金行情。

第一金美國100大企業債券基金經理人林邦傑表示,目前預期聯準會降息延後,美國投資級債券收益率佳、市場需求穩健,仍將是2024年信評與收益具備投資吸引力,值得配置的信用資產。今年美國投資級債券發行量估達1.3兆美元,略高於去年1.2兆美元,不過淨髮行量持平在0.5兆美元,反應整體債券供給並未大幅提升。

從資金流動量與投資需求研判,近期共同基金持續買超美國投資級債券,加上機構投資者在相關標的的配置比仍低於長期平均水準,美國保險公司年金對投資級債券偏好度仍高,有助優質大型企業債券維持穩健投資價值。

凱基IG精選15+基金經理人鄭翰紘認爲,聯準會小幅、逐步放寬緊縮政策下,可判斷債券違約率變動不大,風險資產持續受青睞,非投等債、投資等級債表現將優於公債。以投資等級債來說,可往信用風險可控且票面利率較高的中間債種A級及BBB級挑選佈局,不僅避免過度承擔利率風險,還可以先賺取票息入袋,有助追求債券投資的最佳總報酬。

迎接降息行情,投資人可採股債均衡配置,不追高或過度集中特定資產類別。市場修正無損中長期牛市看法,若出現較大回檔,反而可把握佈局機會,在降息前夕持續累積債息收益。

安聯投信強調,若認爲未來聯準會降息可能隱含經濟弱勢等訊號,投資等級債會是很好保護也是不錯收益來源;若擔心利差放寬,可選擇較有收益緩衝的非投資等級債。寄望降息帶來資本利得,往殖利率曲線前端移動會是較佳做法,考量價格變化取決利率及存續期變化,短年期債券在前端較具優勢,長天期債則多已反映。

相關資訊

風險降低 美非投等債誘人

風險降低 美非投等債誘人 美降息恐延後 柏瑞投信喊進特別股、非投等債

美降息恐延後 柏瑞投信喊進特別股、非投等債 降息恐延後 特別股、非投等債先卡位

降息恐延後 特別股、非投等債先卡位 降息循環將啓動 投等債、非投等債後市樂觀

降息循環將啓動 投等債、非投等債後市樂觀 美投等債 迎降息資金行情

美投等債 迎降息資金行情 美投等債 迎降息資金熱潮

美投等債 迎降息資金熱潮 升息助攻 債息誘人 市場瘋搶美債、投資級債ETF

升息助攻 債息誘人 市場瘋搶美債、投資級債ETF- ▣ 降息撐腰 美非投等債有看頭

- ▣ 美降息延後 壽險持債汰弱留強

美降息延後 股債平衡佈局應戰

美降息延後 股債平衡佈局應戰 卡位降息利多 美非投等債吸睛

卡位降息利多 美非投等債吸睛 150萬債券ETF受益人坐等降息 法人:降息後「金融債」漲相較佳

150萬債券ETF受益人坐等降息 法人:降息後「金融債」漲相較佳 鮑爾暗示延後降息 美債殖利率走升

鮑爾暗示延後降息 美債殖利率走升 降息以來 非投等債ETF靚

降息以來 非投等債ETF靚- ▣ 投資等級債 收益率誘人

- ▣ 市場降息前波動延續 投資人聚焦債息收益

降息效應 非投等債續看俏

降息效應 非投等債續看俏 2024迎降息年 非投等債績昂

2024迎降息年 非投等債績昂- ▣ 美降息還沒完 長天期投等債ETF具韌性

- ▣ 非投資等級債 獲利超誘人

- ▣ Fed降息有影 伺機佈局投等債

- 迎降息週期 投等債強力吸金

- 降息指日可待 非投等債搶鏡

- 迎接降息 長天期投等債ETF夯

- 降息將展開 非投等債有錢潮

- 聯準會緩降息 非投等債利多

- 降息循環助陣 美投資等級債 勝率百分百

- ▣ Fed降息後 投資債券三關鍵

- 降息預期助攻 亞洲投等債強勢