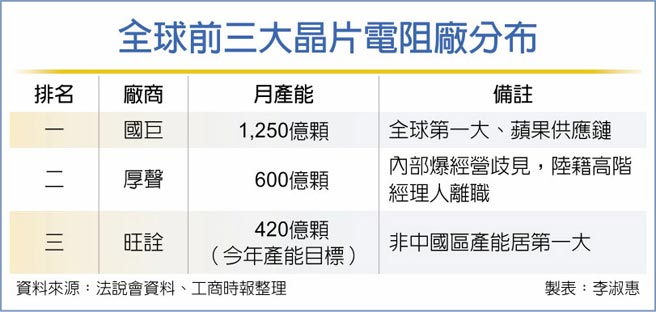

旺詮 三年內挑戰全球第二大

凱美(2375)1日起正式認列旺詮營收,旺詮已接單未出貨的晶片電阻逾800億顆,B/B值已經超過四倍,甫接手旺詮的凱美董事長翁啓勝表示,旺詮將啓動三大廠區整並、擴大市佔率,8月之前,將整體月產能拉昇至420億顆,成爲唯一擴產的臺廠,並盼三年內晉身爲全球第二大。

凱美董事長翁啓勝表示,電阻單一廠區最適經濟規模約500億顆,旺詮目前設備產能360億顆,但因廠區分散、缺工問題,導致實際月產能僅開到200億顆,整並三大廠區之後,產能雖不及500億顆,但集中廠區仍可收降低成本之效。

因此旺詮將結束湖南廠,將80億顆月產能整合至崑山廠,集中崑山廠月產規模至220億顆,並在今年8月底之前,同步拉昇馬來西亞廠產能至200億顆,合計產能規模可望攀升至420億顆,擴產的規格將以長期短缺的0201常用料爲主。

翁啓勝表示,旺詮過去是技術本位,在經營許久的晶片電阻、金屬板上研發資源分散,不夠聚焦,公司原來的定位並不明顯,凱美接手旺詮之後,在研發、組織架構上將更爲聚焦,並且投注心力在非國巨的客戶羣上,國巨雖是全球第一大廠,下游客戶爲了平衡採購關係,不會將訂單壓在單一廠商身上,非國巨客戶羣仍有經營空間。

翁啓勝期待透過廠區整並、重新聚焦客戶關係,將旺詮的體質調整至健康、強悍,在臺系電阻廠已經不擴產之下,盼旺詮在三年內晉身全球第二大廠。

翁啓勝也看好中、長期電阻產業景氣,由於國巨、大毅等廠商擴產已經暫告段落,陸資廠的產品被鎖在低檔次領域,還無力威脅臺廠,隨着5G、車電需求持續加溫,臺廠的主流地位仍然穩固,未來三年的景氣續航力可以觀察。

凱美已在1月28日取得旺詮100%股權,自2月開始兩家公司編列合併報表,新凱美晶片電阻營收估攀升至60%,成爲檯面上晶片電阻純度最高的公司,旺詮因應原材料價格上漲、匯率波動造成的成本高攀,已針對大中華區代理商調漲15%,1月即使暫停接單一週,累計接單量仍超過12月。

此外,因應原材料價格上漲,凱美已經調漲鋁電價格6~15%,估涵蓋凱美鋁電事業30%的營收,漲價及合併效應挹注之下,新凱美今年營運可望挑戰逐季成長。

相關資訊

年度最佳防守球員 可愛挑戰史上第二人三連霸

年度最佳防守球員 可愛挑戰史上第二人三連霸 6月第二波餐飲漲價 新內閣大挑戰

6月第二波餐飲漲價 新內閣大挑戰 挑戰全球第二大!健身器材大廠喬山 今年營運將一季比一季好

挑戰全球第二大!健身器材大廠喬山 今年營運將一季比一季好 理財週刊/拚全球第二生技大國 臺灣奇蹟 三年內再現

理財週刊/拚全球第二生技大國 臺灣奇蹟 三年內再現 DV籃球部落 挑戰全臺灣第一個三對三聯盟

DV籃球部落 挑戰全臺灣第一個三對三聯盟- ▣ 偉詮電USBPD晶片 全年出貨挑戰五千萬套

明星賽三分球大賽 湯普森挑戰二連霸

明星賽三分球大賽 湯普森挑戰二連霸 全球股市11月漲幅 挑戰三年新高

全球股市11月漲幅 挑戰三年新高 旺報社評》全球稅改「雙支柱」的挑戰

旺報社評》全球稅改「雙支柱」的挑戰 網球/義大利挑戰賽雙打亞軍 李欣翰今年第三亞

網球/義大利挑戰賽雙打亞軍 李欣翰今年第三亞 2024上半年全球電視出貨量增0.8% TCL將挑戰全年第二

2024上半年全球電視出貨量增0.8% TCL將挑戰全年第二 社評/兩岸手遊全球淘金 三大挑戰

社評/兩岸手遊全球淘金 三大挑戰 中華合球高居世界第二 2018亞洲錦標賽挑戰三連霸

中華合球高居世界第二 2018亞洲錦標賽挑戰三連霸- ▣ 第三屆全球人工智能峰會聚焦發展與挑戰

DS計劃三年將中國做成其全球第二大市場

DS計劃三年將中國做成其全球第二大市場 南僑下半年看旺 全年營收挑戰150億

南僑下半年看旺 全年營收挑戰150億 澳網/女單謝淑薇第二輪恐遇前球后 大威挑戰第五冠

澳網/女單謝淑薇第二輪恐遇前球后 大威挑戰第五冠 港新股籌資全球第二 滬第三

港新股籌資全球第二 滬第三 旺宏 股價挑戰年線

旺宏 股價挑戰年線- 馬丁尼茲拚全大聯盟打擊三冠王 挑戰62年來第一人

- ▣ 晶片電阻漲價第一槍 旺詮年後調漲15%

- 陸對外直接投資 流量全球第二、存量全球第三

- WSBL/臺元第二循環三戰全勝

- 踢走日本!大陸「2017年專利申請數」全球第二 3年內拉下美國

- 《當燃是少年》第二季王勉王晨藝挑戰高難度街頭籃球

- ▣ 大摩:人民幣10年內有望躍升爲全球第三大儲備貨幣

- 三太子杯/巨砲來襲 穆勒挑戰兩週第二冠

- 網球/曼谷挑戰賽 李彭配挑戰二連冠

- 旺季不旺,10月創全年成交第二低,還敢買房嗎?