網路賣家 適用稅制有差別

網路賣家營業稅與所得稅

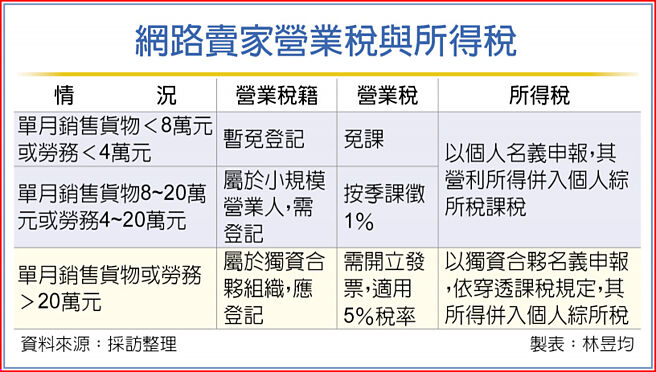

近年受疫情影響,網購風氣盛行,財政部賦稅署指出,如果個人在網路銷售貨物或勞務且無實體店面,若單月銷售額低於營業稅課稅門檻(銷售貨物8萬元或勞務4萬元),可暫免登記營業稅籍,也免課營業稅,若超過其門檻需課營業稅。

依經濟部批發、零售及餐飲業動態調查統計,網路銷售額(2,517億元~4,303億元)佔整體零售額(3兆7,371億元~3兆9,855億元)比重從2018年的6.7%擴大到2021年的10.8%,顯見網路銷售額成長概況。

勤業衆信(Deloitte)資深會計師陳建宏也表示,近年不少年輕族羣創立網路銷售網站,像透過臉書、LINE等通訊軟體羣組銷售貨物或團購,若單月貨物銷售額低於8萬元、單月勞務銷售額低於4萬元,暫免辦營業稅籍登記且免課營業稅,但個人營利所得要計入綜所稅課稅。

但網路銷售人若單月銷售額超過課稅門檻且低於20萬元,也就是每月貨物銷售額在8~20萬元間、勞務銷售額在4~20萬元間,該類網路銷售人屬於小規模營業人,必須要登記營業稅籍,惟適用營業稅率1%,按季課徵,其所得同爲個人營利所得,併入綜所稅課稅。

至於單月貨物、勞務銷售額超過20萬元,陳建宏指出,該類網路銷售人屬於獨資合夥組織,必須開立統一發票,而且適用營業稅率5%,每兩個月課徵一次;而在所得稅方面,獨資合夥每年需申報營所稅,惟依照2018年所得稅改修正之後,獨資合夥所得采穿透課稅,其所得歸課個人綜所稅。

賦稅署也建議,若網路銷售人達到營業稅課稅起徵點,應儘快在今年12月底前完成稅籍登記,在明年4月30日前可適用網路版市招(統一編號、商家名稱與網域位址等)輔導期。若網路銷售人明年元旦後才辦稅籍登記,需在登記日後15天內掛上網路版市招。

相關資訊

- ▣ 網路賣家注意!稅籍登記有3大規則新制

2023年6大稅務新制 緊盯網路賣家

2023年6大稅務新制 緊盯網路賣家 網路賣家稅籍登記新制 3點要注意

網路賣家稅籍登記新制 3點要注意- ▣ 大查稅 國稅局追網路賣家

房地合一課稅? 還沒啦!去年賣屋仍適用舊制

房地合一課稅? 還沒啦!去年賣屋仍適用舊制- ▣ 綜所稅兩新制 五月報稅適用

財長:最低稅負制 擬採差別稅率

財長:最低稅負制 擬採差別稅率- ▣ 囤房稅2.0上路前最後一次適用舊制 房屋稅5月開徵

- ▣ 雙11落幕 網路賣家查稅啓動

- ▣ 綜所稅申報申請不適用稅額試算 網路、書面都可以

- ▣ 綜所稅申報兩新制 五月報稅適用

網路賣家注意!國稅局4月起將展開查稅

網路賣家注意!國稅局4月起將展開查稅 國稅局運用智慧型選案系統查緝逃漏稅 籲網路賣家誠實報繳

國稅局運用智慧型選案系統查緝逃漏稅 籲網路賣家誠實報繳- ▣ 臺企賣地 新舊制稅率差很大

網紅拍片戲謔揭「網路母乳買賣亂象」 衛福部:有交易適用消保法

網紅拍片戲謔揭「網路母乳買賣亂象」 衛福部:有交易適用消保法- ▣ 明年7月上路 高雄囤房稅訂差別稅率

- ▣ 純網銀 適用三大租稅優惠

- ▣ 《財政》房屋稅差別稅率2.0新制 明年5月開徵

- ▣ 退職所得 生死課稅有差別

網路什麼都賣!美女副總網路賣別墅成網紅

網路什麼都賣!美女副總網路賣別墅成網紅- ▣ 網路賣家大查稅 高頻存入帳戶全揭露

- ▣ 上千網路賣家未改稅籍登記 5/15開罰

稅率差四倍! 地價稅自用住宅用地優惠稅率別錯過申辦期限

稅率差四倍! 地價稅自用住宅用地優惠稅率別錯過申辦期限 網球/適當差別待遇 Zahalka鼓勵選手競爭

網球/適當差別待遇 Zahalka鼓勵選手競爭- 調職賣屋適用20%房地合一稅 看兩條件

- 川普宣佈:4/2加徵汽車關稅25% 適用所有國家

- 信用卡適用!賣家標錯價自行買單 經濟部修法10月上路

- ▣ 地價稅適用特別稅率或減免規定者 賦稅署:22日前提出申請

- 打擊轉賣「賺差價」 日本擬修改免稅制度