四優勢 新興短高收優先佈局

受財政刺激、疫苗接種、經濟重啓等消息影響,通膨預期升溫,美國10年期公債殖利率突破1.5%,在殖利率曲線趨陡下,股債皆大幅震盪。投信法人指出,在利率風險升高下,債券投資應掌握「短、新、高」三要訣,即優先佈局新興短期高收益債券,因其具有利差較歷史低點仍具收斂空間、受惠於經濟成長下的美債利率彈升、龍頭企業高現金債務比及存續期短得降低利率風險等四利基,能有效強化資產防禦力。

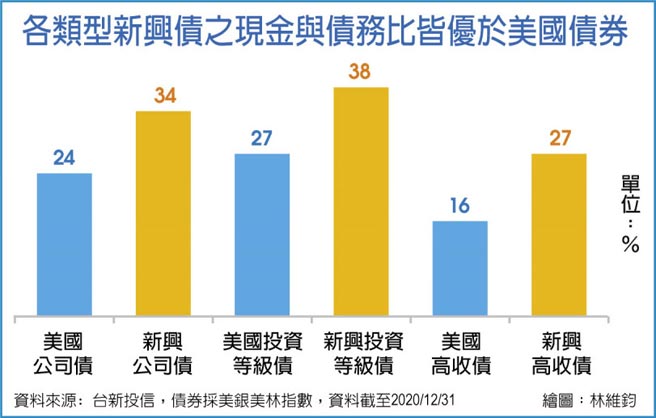

臺新新興短期高收益債券基金經理人尹晟龢表示,新興公司債2020年違約率約3.5%,僅是美高收的一半。因新興龍頭企業多維持謹慎現金管理,新興公司債的現金與債務比(Cash/Debt Ratio)約34%,足足比美國公司債的24%,高出10個百分點;高收益債方面,新興高收益債之現金與債務比爲27%,亦較美國高收益債的佔比16%大幅高出11個百分點。在穩健的財務體質下,估計新興公司債2021年違約率仍將維持低檔。

尹晟龢指出,新興短期公司債有四項優勢:新興國家利率高,新興美元公司債具優勢;有能力發美元債的新興市場企業都是當地龍頭企業,財務體質健全,債券品質往往具有投資等級的水準,因此,新興美元公司債違約率比預期低;新興美元公司債規模持續攀升,種類豐富多元;新興國家仍有充分資源因應危機,復甦可望領先。整體而言,低利率仍是長期趨勢,新興高收具高息收優勢,且2021年新興市場經濟增長可望優於全球,原物料和大宗商品將迎來牛市,看好資金續涌入新興債券基金,新興美元公司債尤具優勢。

安聯新興債券收益組合基金經理人許家豪表示,在景氣持續升溫下,新興市場資產有望受惠,其中新興亞洲爲基本面與整體復甦狀況較佳者,相關資產在投資上可作爲以成熟市場核心資產外的配置,其中新興市場債因當前仍具有明顯優於全球公債與投資級的殖利率,且後市有望受惠風險情緒轉佳有所表現,適合追求收益的投資人關注。

新興市場債佈局方面,許家豪指出,如高收益債等信用債當前優於利率型債券,而投資時首重品質,如選擇評級較高的券種,降低風險。

近期公債殖利率波動較大,甚至出現走揚現象,建議選擇存續天期較短的債券,降低價格到期前受到市場利率波動的衝擊;最後,雖景氣與財政政策正向等利多有利於新興市場貨幣債的表現,但因新興貨幣波動仍較大,投資時仍應以美元債爲核心,並保持新興當地貨幣債的調整彈性。

相關資訊

- ▣ 臺新投信:新興短高收益債擁四利基可優先佈局

- ▣ 臺新投信:新興企業債「雙高一低」優勢 優先佈局ESG題材

- ▣ 優先順位高收債二大優勢 伺機佈局高防禦、穩收益

- ▣ 新興短高收債 抗震優息收

- ▣ 《基金》市場居高思危 新興短期高收債優勢現

- ▣ 高收債雙優勢 可逢回佈局

殖利率優勢 新興高收債吸金

殖利率優勢 新興高收債吸金- ▣ 科技股擁長期戰略優勢 優先佈局

- ▣ 新興短期公司債具四優勢 強化資產防護力

- ▣ 評價面具優勢 佈局亞洲高收益債防震

- ▣ 發揮險資優勢 加速推進新興產業業務佈局

- ▣ 《基金》新興債具雙高優勢 短天期債低波動耐震

收益優勢 投等債佈局正逢時

收益優勢 投等債佈局正逢時- ▣ 景氣增長、違約率走降、收益優勢 優高收債價格走穩可伺機佈局

總興PMMS系統 秀四大優勢

總興PMMS系統 秀四大優勢- ▣ 雙高優勢 新興市場債氣盛

- ▣ 產業佈局優化先行 發展新格局

- ▣ 新興債殖利率高 評價優勢現

中小微企業振興計劃 蘇俊賓建議優先佈局四大重點產業

中小微企業振興計劃 蘇俊賓建議優先佈局四大重點產業 臺新投信將發「高收益債升級版」基金 兼顧優先、擔保雙優勢

臺新投信將發「高收益債升級版」基金 兼顧優先、擔保雙優勢 優高收抗震 穩健佈局首選

優高收抗震 穩健佈局首選 優高收債抗跌 可逢低佈局

優高收債抗跌 可逢低佈局- ▣ 《電子零件》新產品佈局收割 優羣Q1營收戰新高

- ▣ 三大潛在利基加持 優先順位高收債伺機佈局

- ▣ 四部門:佈局數字科技新賽道,構建產業國際競爭新優勢

興櫃營收績優股 逆勢奮起

興櫃營收績優股 逆勢奮起- 三優勢撐腰 優高收債潛利佳

- ▣ TCL科技搶先佈局商顯領域 借勢造能發揮龍頭優勢

- ▣ 操盤心法-收斂打底 質優趨勢股逢低佈局