淨零碳排 全球能源市場典範轉移

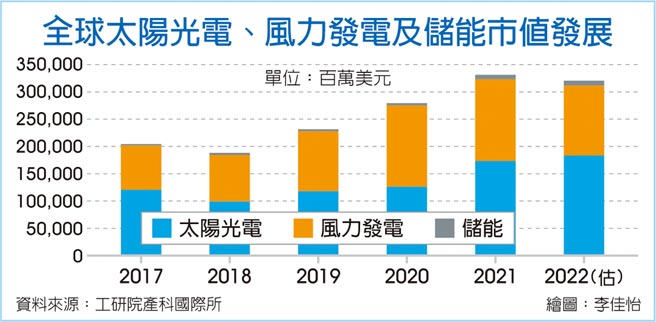

全球太陽光電、風力發電及儲能市值發展

前言淨零碳排(Net Zero Carbon Emissions)指的是全面性地將一國家或地區的溫室氣體在「排放」與「吸收」中和值降爲零,其中包含直接與間接的溫室氣體排放。因應全球暖化與極端氣候問題,各國都將淨零碳排當作是最新的環境、氣候政策目標,成爲2021年度最熱門議題,全球已逾130個國家通過或宣佈了淨零碳排目標。

一般來說,低(減)碳可分爲「既有高碳排能源的低碳化」及「能源使用節約化」兩個方向。前者爲利用較低碳排的替代燃料以達成減碳目的,如取自非化石來源的生質燃料、近期熱門的氫燃料皆是此概念。後者則是利用有效的管理技術及行爲以減少能源使用的作法,也就是一般而言的節約用電;此作法現今最常見的就是步驟就是「電氣化」、「能效提升」與「智慧管理」,運用場域也包含建築、工業、運輸等部門。

負碳則是將既成碳排回收處理之作法。大量植林是目前較常見、且不需技術門檻的作法,近期則開始朝向碳捕獲等技術之導入,其捕獲之二氧化碳可封存於穩定地盤中,或是回收利用生產新燃料或化學品。

目前觀察各國在淨零碳策略上,除了再生能源外,低碳燃料、先進核電、能源效率、微電網、綠建築、綠色交通及碳捕集與封存(Carbon capture and storage, CCS)等,都因各國條件差異而有不同的發展樣貌。

在綠色能源發展面向上,太陽光電與風力發電仍是各國的首選項目,只要在土地空間、資金及政策支援充足下,其市場發展仍是所有淨零碳排技術的主流。也因應這兩類變動性電力來源的大幅擴大,儲能的運用也在逐步成長,使這三項產品成爲淨零碳排發展的鐵三角。根據工研院產科國際所估計,2021年經濟活動因疫後復甦,太陽光電、風力發電及儲能三項產業市場值預期達3,313億美元,較2020年成長18.6%。

地小人稠國 達標難度高

值得注意的是,對於土地與天然資源豐沛的國家而言,長期發展再生能源設置並無太大的阻礙,且可有效提升綠電之生產量;然而,地小人稠的國家不僅缺乏足夠空間,又正好是全球製造產業鏈之集中地,用電需求極高,只靠再生能源之導入,長遠難達到國際要求的淨零碳要求。

因應目前全球減碳的壓力,不只是臺灣,日本、韓國、新加坡等國也積極思考其他的減碳選項,再生能源的角色雖持續存在,但會投資更多元的新能源或減碳技術。

以日本JERA爲例,該公司爲東京電力與中部電力在電業分拆自由化後合資的火力發電經營企業,管理兩家電力公司舊有的火力電廠,也成爲日本業界淨零碳排壓力下的首要觀察指標。

JERA已提出該公司未來2050年的碳中和路徑。該公司現階段除了檢討既有機組之效率外,更加強力道投入離岸風力發電之開發,並結合儲能設備促成再生能源的穩定化。然2030年後,JERA將減碳目光轉移至氨、氫火力混燒,乃至於專燒的可能性。對於再生能源之投入雖然持續,但在這階段之可設置地點已相當有限,邊際效益也逐年降低的情況下,朝向氫能發展似乎也是勢在必行。

氫貿易躍新減碳選項

淨零碳排的需求促成了近期氫能的加速發展,日本、韓國、新加坡等已成爲在國際市場採購未來氫氣的主要國家,其共通特點爲國家地小人稠、再生能源設置空間有限。而因應這些國家的氫氣需求,澳洲則利用其廣大且人口稀少的土地、未利用的煤碳資源,轉換爲可出口的氫氣,「氫貿易」的體系逐漸成形,也成爲未來重要的減碳選項。

臺灣再生能源產業近年已由出口轉爲內銷,因此產值成長與內需市場呈正比發展。太陽光電產業自2020下半年起因多晶矽價格快速攀升,使製造業同步調整產品售價,因此2021年呈現反彈發展之趨勢,材料、電池模組明顯回升。然總體而言,供應鏈價格與出貨量連動,使製造業產值整體變化有限。

系統業則仍受到政府政策支持的情況下,產值連續兩年超越製造業,已成爲臺灣太陽光電產業的支柱。2021年國際風力發電發展雖較前年度平緩,但國內離岸風電水下基礎陸續出貨,促使產值大幅提升。風力機原材料新產品線及離岸風電輔助設備爲2021年成長動能來源。觀察發現,臺灣目前太陽能與風力之設置水準,可與英國、丹麥等先進國家比肩。此外,開發中國家短期難跟上減碳步伐,但在資金充足前提下,未來發展潛力大。

臺灣儲能產業也成爲近年熱門的發展議題,然因國內市場有限,雖未來將隨着臺電開放相關儲能運用形成新的市場機會,但仍需要由臺達電、聯合再生能源、臺泥綠能等領先業者朝海外尋求開發管道,對儲能供應鏈累積足夠的發展實績。

長遠以觀,臺灣的再生能源雖然要持續發展,2030年前太陽光電與風力發電也會有可觀的成長;但也要考量自身資源之極限與各國市場的差異性,審慎佈局海外新市場與新型態的能源技術,纔可在淨零碳排風潮下永續成長。

相關資訊

- ▣ 《產業》施振榮啓動典範轉移新模式 淨零碳排交通產業當先鋒

七駿交換式刀具 淨零碳排典範

七駿交換式刀具 淨零碳排典範- ▣ 全球淨零碳排 挪威、英國、瑞典表現最佳

- ▣ 邁向淨零碳排 潔淨能源投資異軍突起

- ▣ 全球淨零碳排論壇登場 大同搶攻碳交易商機

- ▣ 蘇貞昌宣示2050年淨零碳排 政院喊話支持能源轉型

- ▣ 國際能源署:全球能源系統50年內將全面實現淨零排放

- ▣ 《電零組》羣光加入全球再生能源倡議「RE100」 拚2050零碳排

推動淨零碳排 全臺首座國產材裝修示範賣場今開幕

推動淨零碳排 全臺首座國產材裝修示範賣場今開幕 全球碳排未減少 學者:蔡政府2050淨零碳排沒作爲

全球碳排未減少 學者:蔡政府2050淨零碳排沒作爲 朝向2050淨零排放目標 經濟部:由能源轉型邁向淨零轉型

朝向2050淨零排放目標 經濟部:由能源轉型邁向淨零轉型 全球一命 淨零碳排成國際競爭力

全球一命 淨零碳排成國際競爭力 億川落實淨零碳排 力拚國際市場

億川落實淨零碳排 力拚國際市場 積極參與全球減碳 北市邁向2050淨零排放目標

積極參與全球減碳 北市邁向2050淨零排放目標 聖源生技 淨零碳排永續經營

聖源生技 淨零碳排永續經營 放眼2050淨零碳排目標 能轉盟推地方先行

放眼2050淨零碳排目標 能轉盟推地方先行 大同原鄉永續轉型 宜蘭縣首座淨零碳排示範鄉鎮

大同原鄉永續轉型 宜蘭縣首座淨零碳排示範鄉鎮 沙崙綠能科技特展登場 看好大南方成世界淨零碳排示範地

沙崙綠能科技特展登場 看好大南方成世界淨零碳排示範地 電動車發展銷量增 全球邁向淨零碳排

電動車發展銷量增 全球邁向淨零碳排- ▣ 國際能源署《全球能源行業2050淨零排放路線圖》報告在京發佈

核能退 綠能慢 淨零碳排成空談

核能退 綠能慢 淨零碳排成空談- ▣ 《基金》碳稅加速全球淨零排放 綠能、電動車成主要賽道

- 中小企淨零碳排轉型 迫在眉睫

- 品觀點|協助企業淨零轉型 高市推動「產業淨零碳排公正轉型」系列活動

- 專家傳真-全球半導體業的典範轉移

- 臺中推淨零碳排 首輛全電動資源回收車上路

- 2050淨零排放 賴清德盼業界支持能源轉型

- ▣ 致茂攻儲能 啖淨零碳排商機

- ▣ 響應淨零排放 華碩宣佈2035全球營運完全使用再生能源