房貸壽險立意佳 銀行競推

銀行積極推廣房貸壽險,由於房貸壽險結合保險,借款人可利用房貸壽險加強保障,萬一身故或傷殘都可獲理賠,不用擔心收入中斷,家人也免擔心房子被法拍而流離失所,對銀行來說則可保障銀行債權,因此近幾年各銀行積極推廣。

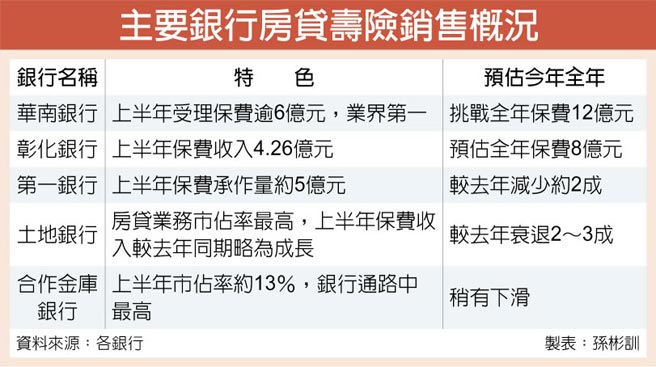

華南銀行主管說,7月起房貸壽險保費較以往便宜一至兩成,客戶因應保障需求,對壽險接受度高,整體平均投保金額較以往提高。整體來看,上半年累計受理保費逾6億元,居業界第一。因疫情及名人驟逝等新聞,客戶接受度較以往提升,且今年房市回溫,自住客進場,因此推廣情形較去年佳。

華銀之前統計,其中單件理賠最高額爲3,700萬元。第一銀行合作的第一金人壽資料顯示,累積至上半年房貸壽險理賠件數180件,總理賠金額逾3億元,顯見對於貸款客戶來說,投保貸款壽險確實能有效保障家人,無後顧之憂。

一銀主管說,房貸壽險可以善盡企業社會責任,也可協助客戶辦理房貸業務時,能完整規劃保障風險,所以一直積極推廣相關觀念。

此外,壽險公會最新統計,國人平均每張壽險保單的死亡給付僅66萬元,人均壽險保障約160萬元,臺灣民衆的壽險保障普遍是不足的,因此,針對動輒幾百萬元的房貸支出,投保房貸壽險保障絕對有其必要性,若考量保費支出太高,客戶也可依自身情形選擇分期繳交保費。

不過,很多民衆房貸壓力就已經不小,因此購買房貸壽險的比重還有成長的空間。土地銀行統計,滲透率,即房貸放出件數購買房貸壽險件數比例,約20%,平均每筆保費約20萬元。

合作金庫銀行統計,今年上半年房貸壽險市佔率約13%,爲銀行通路中最高,而合庫銀的房貸壽險保險專案是爲房貸客戶量身訂作之保障型商品,在商品規劃上因應實務需求有不同的設計,提供消費者全方位的保障。

彰化銀行指出,業務推展以着重客戶分散轉嫁房屋貸款債務風險爲出發點,而非以佣金收入爲前提。今年上半年銷售件數爲1,278件、保費收入4.26億元、平均保額517萬元、平均保費32萬元。

華銀主管說,房貸壽險繳費方式可分爲「分期繳」及「躉繳」兩種繳費方式,民衆可依自身財務規劃,選擇適合的繳費方式,另多數銀行鍼對「躉繳」有提供保費融資貸款,可供民衆多一個選項。

相關資訊

國銀國壽 競推房貸地板價

國銀國壽 競推房貸地板價 銀行攻房貸壽險 瞄準中壯年

銀行攻房貸壽險 瞄準中壯年- ▣ 法巴華銀獨家合作 推房貸壽險

- ▣ 建立房貸安全網 3家公股人壽攜手共推房貸壽險

- ▣ 三家公股人壽 攜手推房貸壽險

- ▣ 房貸壽險改版 公股銀出招拚業績

房貸難求 銀行壽險「首購優先、耐心等待」警語噴發

房貸難求 銀行壽險「首購優先、耐心等待」警語噴發 房貸壽險保障風險潛規則 第一債權人多被「暗示」設爲銀行

房貸壽險保障風險潛規則 第一債權人多被「暗示」設爲銀行- ▣ 房貸戶 僅1/4投保房貸壽險

布建家庭「房」護網 臺新人壽推房貸保險

布建家庭「房」護網 臺新人壽推房貸保險 爲降利率買房貸壽險 代書:當心只是幫銀行做業績

爲降利率買房貸壽險 代書:當心只是幫銀行做業績 花錢旺季 銀行競推信貸優惠

花錢旺季 銀行競推信貸優惠- ▣ 《金融股》壽險業首創 國壽推ESG企業員工房貸

財部督促公股銀 新青安 禁綁房貸壽險

財部督促公股銀 新青安 禁綁房貸壽險- ▣ 《傳產》壽險房貸專區也上線 老牌壽險揭示房貸已量增

- ▣ 銀行房貸曝險 銀保監會全面掃雷

臺新人壽推房貸保險 建構家庭保障「房」護網

臺新人壽推房貸保險 建構家庭保障「房」護網 壽險房貸恐被保單貸款超車

壽險房貸恐被保單貸款超車 檢視房貸健康 房貸壽險留愛不留債

檢視房貸健康 房貸壽險留愛不留債- ▣ 法國巴黎人壽推結合重大傷病與房貸壽險保單

遞減型房貸壽險 業者推罹癌豁免保費

遞減型房貸壽險 業者推罹癌豁免保費- ▣ 房貸壽險 非強制投保

- 房貸利率「削價競爭」 外銀推年利率1.56%狠搶房市

- 銀行爲搶大餅推優惠房貸 9月五大銀行新承做房貸利率略降

- ▣ 多重挑戰下銀行系壽險公司強勢“突圍”,工銀安盛人壽創下成立以來最佳業績

- ▣ 房貸連續七個月下降 銀行搶市 強推低利房貸

- ▣ 部分銀行推出“氣球貸”等新型房貸產品

- ▣ 臺新人壽房貸險 建家庭房護網

- 臺新人壽房貸險 完備家庭房護