大立光 毛利率重返五成

大立光董事長林恩平。圖/本報資料照片

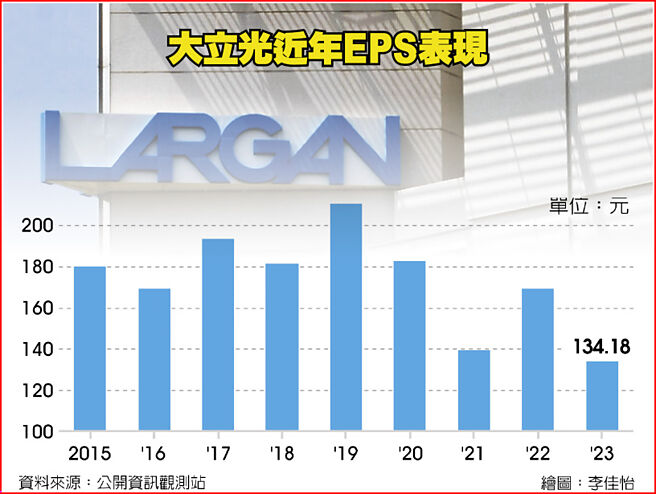

大立光近年EPS表現

大立光受惠高階鏡頭滲透率拉高,去年第四季毛利率52.78%、以季增10.22個百分點強勢迴歸,然匯損28.5億元侵蝕獲利逾二個股本,單季每股稅後盈餘(EPS)37.25元,全年EPS 134.18元,創2013年以來新低。

大立光董事長林恩平對後市不悲觀,並表示,部分廠商對高階手機的信心有比較好,另有部分專案已進入design-in的階段。

大立光拜新機拉貨效應挹注,再加上潛望鏡頭外購光學棱鏡營收挹注,去年第四季合併營收178.83億元,以季增31.21%,年增24%,寫下2019年第四季以來新高,然匯損高達28.5億元衝擊,單季稅後純益僅49.71億元,換算EPS爲37.25元,仍低於去年第三季的EPS 44.6元,另全年EPS 134.18元,亦較前年的EPS 169.52元,衰退逾二成。

不過,去年第四季毛利率52.78%不僅順利重返五成大關,且以季增10.22個百分點,寫下2023年單季新高。大立光指出,去年第四季毛利率提升的原因有二,一是良率提升,二是產品組合的優化。

展望2024年首季,因進入傳統淡季,市場一度傳言,手機品牌需求的週數比去年第四季來得短,需求也沒有那麼殷切,對此,林恩平不予置評,只表示,1、2月都是傳統淡季,需求跟往年淡季差不多,有些客戶對高階是有比較樂觀,但還是有部分廠商很悲觀。

林恩平表示,去年第四季某些價格比較好的新款單子今年第一季多少會有些延續性,至於「良率部分,永遠有改善的空間」,然因報價逐季下滑仍是宿命,毛利率是否續揚?還是得視客戶拉貨的組成而定。

在規格升級部分,林恩平表示,今年Tele(長焦)潛望鏡頭、潛望鏡頭與主鏡頭G+P(模造玻璃+塑膠)的開案數都有增加,其中之前以P爲主的主鏡頭也開始有客人要求改成G+P,不過,預期含G+P和內對焦的新機種發表的時點應該都會落在今年下半年,另去年已採用的潛望鏡頭高階分羣內對焦形式的鏡片,今年則可望由5P升級到6P,目的在提升MTF值(黑白對比解析力)。

因新的案子不斷推出,林恩平表示,某些製程確實變得比較複雜,確有再增加設備的需求,好讓製程走得更順暢,目前大立光已着手添置設備,但因從買進到導入需時約半年,現在要做的就是儘量把該解的瓶頸解開,期待到今年年中,瓶頸會愈來愈少。

相關資訊

- ▣ 大摩:大立光毛利率將重返50%

大立光Q1毛利率 跌破五成

大立光Q1毛利率 跌破五成- ▣ 大立光單季毛利率將逾五成

大立光毛利率重返5字頭 去年EPS 134.18元

大立光毛利率重返5字頭 去年EPS 134.18元- ▣ 大立光去年第4季毛利率大增重返5字頭 股價收復5日線

毛利率重返5成大關 元太 去年第四季獲利大增逾7成

毛利率重返5成大關 元太 去年第四季獲利大增逾7成- ▣ 大立光法說 毛利率聚焦

- ▣ 大立光第三季毛利率慘跌破六成關卡

- ▣ 《光電股》大立光毛利率跌破5成 6外資評價曝光

大立光毛利率破6成 林恩平:營收會逐月成長

大立光毛利率破6成 林恩平:營收會逐月成長 權證/大立光Q2毛利率 創新高

權證/大立光Q2毛利率 創新高- ▣ 大立光吹逆風 Q2毛利率下滑

- ▣ 正德毛利率挑戰五成

- ▣ 大立光開啓重返榮耀之路 郭明𫓹點出五大利多

大立光第二季毛利率37.15% 創新低

大立光第二季毛利率37.15% 創新低 大立光Q3每股賺49.67元、毛利率重回5成 林恩平:但Q4需求不好

大立光Q3每股賺49.67元、毛利率重回5成 林恩平:但Q4需求不好- ▣ 愛山林 毛利率上看五成

匯率衝擊+良率退步 大立光毛利率下滑至66.49%

匯率衝擊+良率退步 大立光毛利率下滑至66.49% 大立光2024年EPS大賺194元 毛利率達52%

大立光2024年EPS大賺194元 毛利率達52%- ▣ 4月8日大立光法說 聚焦毛利率

大立光法說會 Q2毛利率66.43%創新高

大立光法說會 Q2毛利率66.43%創新高- ▣ 英業達 去年毛利率重返5字頭

宜特首季每股純益1.7元 毛利率重返三成之上

宜特首季每股純益1.7元 毛利率重返三成之上- 大立光Q1毛利率達七成新高 林恩平:良率提高但未達滿意

- ▣ 大立光毛利率跌破50% 中信、野村降評

- 權證市場焦點-大立光 H2毛利率看俏

- ▣ 近13年新高 仁寶Q2毛利率重返5%

- 大立光Q1毛利率下滑至63% Q2獲利可望回升

- Q3毛利率、營業利益率遠低預期 大立光雙率急墜 法人降評