智邦目標價 大摩喊850元

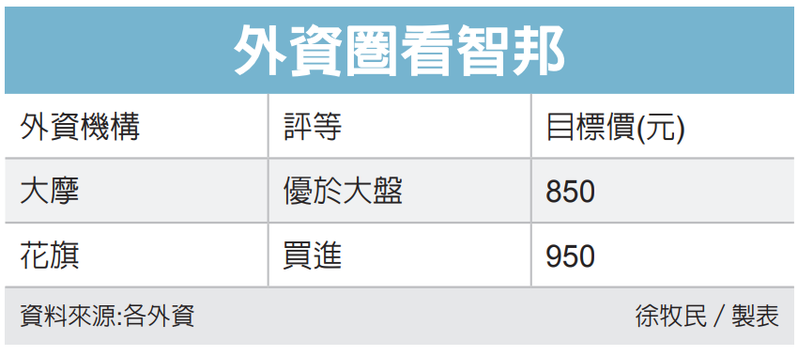

外資法人紛紛於報告中點贊智邦(2345),在ASIC發展及對機架級解決方案需求增長下,營運有望受到帶動,摩根士丹利(大摩)給予智邦「優於大盤」評等,目標價850元。

大摩報告中解釋,隨AI採用率上升及ASIC加速器日益普及帶動的數據流量增長,智邦因此受益,且從長遠來看,透過利用其客戶關係與系統設計能力,智邦在AI部署的端到端解決方案方面也將看到更好機會。

大摩指出,網通大廠Celestica去年第4季業績優於預期,並上調2025年財測,因此強化對智邦的正面看法;Celestica是智邦在白牌網路交換機領域中最大同業者之一,同時也是主要的ASIC伺服器組裝商之一。

另外,大摩表示,作爲唯一的AI加速器供應商,智邦在2024年下半年受惠AI加速器出貨量顯著攀升。估計AI加速器模組業務營收貢獻度,可能已提高至約30%。

在各大外資券商報告中,目前以花旗證券給予智邦目標價最高,達950元,花旗表示,預計智邦今年至明年將持續爲Amazon增加AI加速器產量,並且在交換機方面,智邦已於去年第4季開始爲亞馬遜生產800G交換機,預計在加速遷移情況下,貢獻將持續擴大,預期智邦將贏得新CSP客戶開關項目,將爲營運成長額外動力。

花旗指出,以轉速計算,預測智邦今年800G交換器將達到總量的16%左右,AI加速器將達42%左右。

長期來看,智邦隨着超大規模業者部署更多ASIC加速器,該業務應能持續受益於此趨勢。根據預測,2023年至2030年間,ASIC加速器營收將以34%年複合成長率(CAGR)擴張,並將佔到總額3,430億美元的雲端AI運算營收的15%。

相關資訊

摩通升臺積目標價至850元

摩通升臺積目標價至850元- ▣ 智邦目標價 大摩喊700元

- ▣ 《通網股》智邦搭上AI列車 外資喊加碼升目標價至850

大摩看智邦:ASIC加速器未來看旺 目標價850元

大摩看智邦:ASIC加速器未來看旺 目標價850元 大摩看智邦:ASIC 加速器未來看旺 目標價850元

大摩看智邦:ASIC 加速器未來看旺 目標價850元 大摩喊買元太 目標價275元

大摩喊買元太 目標價275元- ▣ 直面臺積電懷疑論 摩根大通目標價升至850元新高

華碩目標價 摩根大通喊上370元

華碩目標價 摩根大通喊上370元- ▣ 大和降評臺積 目標價反升至850元

大摩估國巨最快3月漲價 喊目標價達555元

大摩估國巨最快3月漲價 喊目標價達555元 臺積電目標價 小摩喊850元 今年EPS上看38.82元

臺積電目標價 小摩喊850元 今年EPS上看38.82元- ▣ 大行評級|大摩:上調臺積電目標價至850元新臺幣 評級“增持” 列首選股

臺積目標價 大摩升至758元

臺積目標價 大摩升至758元 重電股利多 華城目標價 飆850元新高

重電股利多 華城目標價 飆850元新高- ▣ 臺積電目標價 大小摩同喊850元 領軍臺股上攻兩萬點

- ▣ 矽力*-KY目標價 大摩上看500元

- ▣ 電動車2025貢獻兆元營收 大摩喊鴻海樂觀目標價235元

750→850元 外資四理由 調高聯發科目標價

750→850元 外資四理由 調高聯發科目標價- ▣ 《金融股》外資喊買富邦金 目標價升至70.5元

- ▣ 國巨有喜 摩根大通喊市場最高目標價

- ▣ 智邦目標價 外資喊700元

- ▣ 智邦目標價 外資喊900元

- ▣ 《通信網路》日系外資首評智邦 優於大盤、目標價300元

- ▣ 摩通喊買長榮 獲利、目標價雙升

- 大摩看淡聯發科 目標價降至649元

- ▣ 摩根大通:上調Netflix目標價至1010美元

- 大立光目標價 外資喊上3,100元

- 智原HBM看俏 日系外資喊「買進」目標價大升至300元

- ▣ 《通網股》智邦Q1營收估優於預期 外資再喊買看850元