移轉重劃土地 享兩大優惠

重劃土地稅負優惠

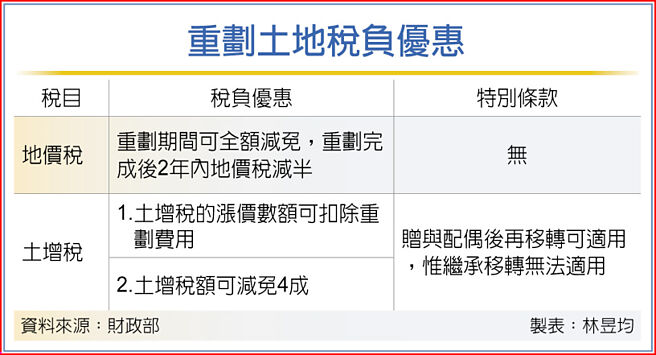

近年六都如新北、桃園、臺中等皆有土地重劃案,地方財稅局指出,個人獲配重劃完成的土地,首次移轉享兩大優惠,包括土增稅額可扣除重劃費用,另享土增稅額減免4成優惠。

隨六都工商業持續發展,都市土地往往需要重新分配道路、公共設施等位置。

透過市地重劃,可有效協助市區創造新氣象並釋出新興建案商機,像是新北土城與新莊、臺中北屯與西屯、桃園中壢與舊市區等重劃區,皆爲近年六都預售屋熱門標的。

依財政部統計,自2017~2021年的土增稅額冠亞軍皆由新北市新莊區、臺中市西屯區包辦,西屯以36.4~62.7億元居龍頭(僅2017年爲亞軍),新莊以29.7~60.8億元多爲亞軍(僅2017年居冠),顯見重劃地的移轉熱度。

市地重劃可依實施主體區分爲公辦(政府發起)和自辦(30%以上地主同意所發起)。

若土地經重劃後,地主在持有稅享地價稅優惠,重劃期間可減免地價稅,重劃完成後地價稅二年內皆減半。

依我國土地稅法規定,移轉土地時,必須依照土地漲價總數額課徵土增稅率20%~40%。若爲自住屋用地,可適用自住優惠如一生一次、一生一屋等土增稅稅率10%;而重購自住屋可另適用土增稅重購退稅。

若爲重劃後首次移轉土地,另享土增稅兩大優惠,可自漲價總數額扣除重劃負擔費用,另享稅額減徵4成優惠,即爲土增稅額打6折。

屏東縣政府財稅局也表示,重劃后土地如果是「贈與配偶」,因配偶在贈與稅法屬於同一課稅體概念,可申請免課土增稅,其贈與配偶後再移轉,依舊可適用土增稅優惠項目。

不過,官員表示,如果是「繼承登記」後再移轉,因繼承登記仍屬所有權移轉,再移轉時已非屬重劃後第一次移轉,則無法適用土增稅兩大優惠。

相關資訊

高屏地區春節疏運計劃 公路局:搭大衆運輸享優惠

高屏地區春節疏運計劃 公路局:搭大衆運輸享優惠 享優惠 利差、匯差兩頭賺

享優惠 利差、匯差兩頭賺 秋遊義大享奢華 兩館推秋季優惠

秋遊義大享奢華 兩館推秋季優惠 理想大地春遊賞螢 住房享優惠

理想大地春遊賞螢 住房享優惠- ▣ 奧迪A3兩廂促到底十分實惠享受大補貼優惠

未辦繼承登記土地 這樣做可享自用住宅優惠稅率

未辦繼承登記土地 這樣做可享自用住宅優惠稅率- ▣ 兩部門:各地要優先將處置存量閒置土地清單中的地塊納入土地儲備計劃

土用醜之日7/21、8/2!這兩天吃鰻魚補元氣 還享超值優惠

土用醜之日7/21、8/2!這兩天吃鰻魚補元氣 還享超值優惠 北港轉運站計劃復活!雲林縣府移植到北港市地重劃區

北港轉運站計劃復活!雲林縣府移植到北港市地重劃區- ▣ 悠遊、環球聯名卡 享多重優惠

- ▣ 臺中「愛心重劃區」受惠中捷 土地交易量力壓七期

- ▣ 自用停車位 享優惠地價稅率

府城五大重劃區 掀土地漲價潮

府城五大重劃區 掀土地漲價潮- ▣ 財政部:長照納促參重大範圍 享租稅優惠

- ▣ 前兩月土地市場回暖!“土地財政”正轉型

Google在地嚮導獨享 入手Pixel 5可享9折優惠

Google在地嚮導獨享 入手Pixel 5可享9折優惠 長照納入重大公建享租稅優惠 建立4大門檻

長照納入重大公建享租稅優惠 建立4大門檻 終於要點交!臺中海生館1年內開幕 這兩地人士享優惠

終於要點交!臺中海生館1年內開幕 這兩地人士享優惠 彰銀線上開證券戶 享多重優惠

彰銀線上開證券戶 享多重優惠- ▣ 地上權蓋社宅 弱勢享租金優惠

長照納入「重大公建」享租稅優惠 今日起生效

長照納入「重大公建」享租稅優惠 今日起生效- 彰化大橋農村社區土地重劃 60筆土地32地主出具同意書

- Apple Pay送優惠 騎共享機車買票券輕鬆享優惠

- 韓將發「訪韓優惠卡」給大陸達官土豪 享5年往返簽證

- ▣ 多頭轉移陣地 績優股躍主Key

- ▣ 合庫臺灣Pay繳牌照稅 享三重優惠

- ▣ 長照用地合法登記 可享免稅優惠

- ▣ 短期賣屋 6情況享房地合一優惠

- 凱擘大寬頻120M光纖上網好優惠 再享三大服務兩年免費