下半年投資 五股市聚光

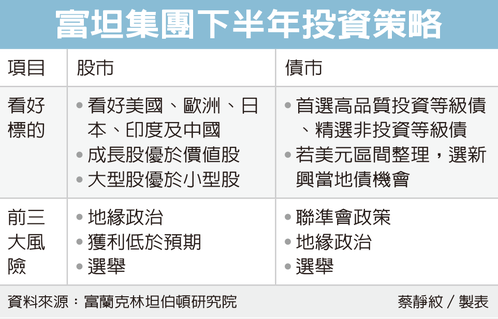

富蘭克林坦伯頓基金集團昨(13)日公佈最新經濟及投資展望調查結果,預期美國聯準會下半年有降息1至2碼空間,股票市場看好美國、歐洲、日本、印度及中國等五大市場,且成長股優於價值股、大型股強過小型股,債市則看好新興當地債。

富蘭克林坦伯頓集團5月針對集團內逾250位投資專家進行調研,相較於今年1月的調查,將2024年美國經濟成長率預估值上調至2.3%、高於1月調查的1.6%,但因通膨黏着讓利率維持高檔,預期聯準會下半年有1至2碼的降息空間、幅度小於1月調查的4碼,這點與聯準會最新利率點陣圖相呼應。此外,63%受訪者預估今年年底美國十年期公債殖利率將介於4%至4.5%區間。

美國之外,富蘭克林坦伯頓集團投資專家也上調今年歐洲及中國的經濟展望,預估今年歐洲、中國經濟成長率將分別成長1.2%及3.8%、高於1月預估的0.6%及3%。

債市投資方面,富蘭克林證券投顧指出,調查結果顯示集團專家們預期信用債市仍有不錯表現,不過,考量投資等級債及非投資等級債利差已經大幅收斂,美元指數區間整理等條件,建議考慮新興當地債的投資機會。

富蘭克林坦伯頓精選收益基金經理人桑娜.德賽表示,投資級或非投資級公司債利差已縮小至長期低檔,若景氣意外不振,低利差恐無法提供太多緩衝保護,應交由專業經理團隊精選持債,才能創造更高收益空間。

在股市策略方面,富蘭克林坦伯頓基金集團提出三大建議,首先是美國、歐洲及日本股市表現將優於新興市場,美國以外市場中格外看好日本、印度及中國,其中有33%受訪者看好日本股市結構性與企業治理改革契機;其次,成長股將優於價值股,第三則是大型股優於小型股;下半年股債市共同的投資風險爲地緣政治及選舉議題,後者取代1月調查時的經濟衰退風險。

在產業佈局方面,該集團持續看好人工智慧(AI)發展潛力。

相關資訊

- ▣ 下半年股市 印度聚光

- ▣ 下半年ETF投資?聚焦美股、東協

- ▣ 《金融》下半年股市投資 3重點

下半年價值投資策略:不追熱門股 聚焦績優股

下半年價值投資策略:不追熱門股 聚焦績優股 下半年投資 股優於債

下半年投資 股優於債- ▣ 迎戰下半年 投資看五大重點

全球吹降息風!市場聚焦下半年投資佈局 外銀主管看好「債優於股」

全球吹降息風!市場聚焦下半年投資佈局 外銀主管看好「債優於股」 下半年最受青睞的股市 日股投資的關鍵數字!

下半年最受青睞的股市 日股投資的關鍵數字! 下半年投資 法人:股債雙抱

下半年投資 法人:股債雙抱 投資人快筆記!2019年下半年臺股展望 法人聚焦內需四族羣

投資人快筆記!2019年下半年臺股展望 法人聚焦內需四族羣 臺股Q1投資聚焦3點 上半年拚戰9000點

臺股Q1投資聚焦3點 上半年拚戰9000點 多重資產、AI、日股 下半年投資顯學

多重資產、AI、日股 下半年投資顯學 金虎年投資 聚焦五大議題

金虎年投資 聚焦五大議題 看好下半年景氣回溫 投資聚焦3大產業

看好下半年景氣回溫 投資聚焦3大產業 Q2投資緊盯中美經濟數據 下半年股市將加溫

Q2投資緊盯中美經濟數據 下半年股市將加溫- ▣ 下半年股市投資策略 重品質、有耐心、攻守兼備

- ▣ 富達:今年下半年後會有較佳進場股市之投資機會

- ▣ 不只AI熱!臺股下半年這四大概念股也聚光

下半年市場波動逐步攀升 摩根投信:投資建議股債平衡

下半年市場波動逐步攀升 摩根投信:投資建議股債平衡 亞股投資價值浮現 長線聚光

亞股投資價值浮現 長線聚光- ▣ 頂級投行下半年展望:股市表現將優於其他資產

- ▣ 臺新投信:科技股仍是2021年投資主軸,佈局半導體等五類股

- 臺股震盪 法人:投資聚焦半導體、網通類股

- 下半年投資 近5成理專喊「重債輕股」

- ▣ 三類投資人 公股銀教戰下半年配置

- ▣ 下半年臺股夯什麼?投資趨勢大補帖

- ▣ 瑞銀證:臺股下半年聚焦半導體

- ▣ 下半年投資無須擔憂 野村投信:股債皆具備良好投資機會

- 資金寬鬆有利中長線投資 羣益投信:下半年股優於債...預期未來1年股市報酬率5%到10%