旺季不旺!NAND Flash第四季合約價恐下跌3%至8%

原廠增加投產、終端需求疲軟,4Q24 NAND Flash合約價將反轉下跌3%至8%。集邦/提供

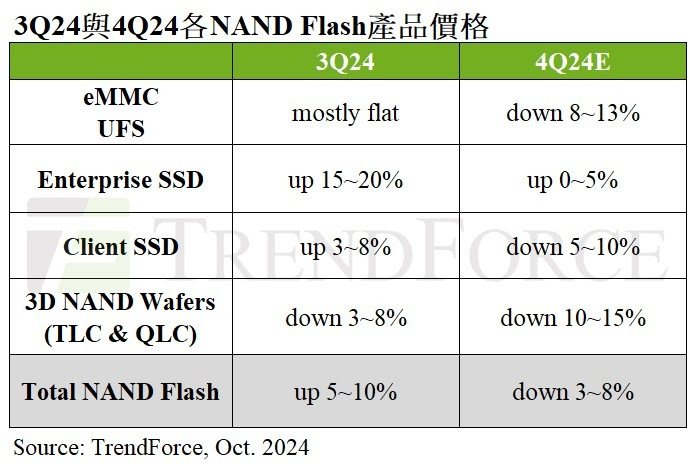

根據集邦(TrendForce)最新調查顯示,NAND Flash產品受2024年下半年旺季不旺影響, wafer合約價於第三季率先下跌,預期第四季跌幅將擴大至10%以上。模組產品部分,除了enterprise SSD因訂單動能支撐,有望於第四季小漲0%至5%;PC SSD及UFS因買家的終端產品銷售不如預期,採購策略更加保守。集邦預估,第四季NAND Flash產品整體合約價因此將出現季減3%至8%情況。

Client SSD價格估季減5-10%

從需求角度分析,即使廠商積極推出AI PC,但由於通膨和AI實用性不足等因素,未出現明顯換機潮。供給部分,數家原廠的稼動率於第三季恢復滿載,加上其他供應商推動製程升級,產能小幅增加。然而,除了server端需求穩定,消費性市場的疲軟則難以支撐漲價。現貨和通路市場價格與OEM合約價的差距擴大,也導致原廠調價受阻。據此,集邦預估PC client SSD合約價第四季將季減5%至10%。

Enterprise SSD價格漲勢縮減,預計季增0-5%

因部份企業級客戶延遲建置AI server,第四季來自server OEM的訂單量明顯下調,加上CSP採購高峰已過,整體採購容量較第三季下滑。此外,智慧型手機和筆電客戶因採取去化庫存策略,NAND Flash訂單保守,但在原廠持續增產下,導致供過於求。

集邦表示,由於enterprise SSD訂單動能及單價優於其他NAND Flash產品,供應商積極搶單並提升位元出貨量,這種策略將抑制價格成長。因此,預估第四季enterprise SSD合約價將大幅收斂,僅季增0%至5%。

eMMC議價有利買方,價格估季減8-13%

主要帶動需求的智慧型手機第三季市況未好轉,加上手機廠商積極去化eMMC庫存和技術性抵制漲價,因此未出現明顯交易量。第四季中國品牌推出新機、iPhone 16系列和華爲三折機發布上市,看似爲eMMC市場注入新動能,然買方爲避免再有庫存過高壓力,將採取更謹慎的備貨策略。集邦表示,經過第三季買賣雙方的價格僵持,原廠庫存增加,模組廠和現貨市場貨源充足,議價天平傾向買方,預估第四季合約價將季減8%至13%。

UFS價格估季減8-13%

UFS主要應用在高端和旗艦智慧型手機,市況與eMMC相同。整體經濟成長趨緩導致換新機的頻率從不到兩年延長至三年,以及尚未有智慧型手機的殺手級應用出現,預估第四季需求不會明顯改變。UFS產品目前有原廠和模組廠競爭供貨,因買氣平淡,原廠爲避免堆積庫存和達成業績目標,第四季必須在價格讓步,預估合約價將季減8%至13%。

NAND Flash Wafer估季減10-15%

2024年以來零售端的client SSD、記憶卡和隨身碟需求低迷,歐美地區返校季和節慶效應不彰,加上中國經濟情況不振導致今年雙十一購物節預估買氣衰退,第四季NAND Flash Wafer需求恐雪上加霜。

集邦指出,在模組廠庫存過高和部分原廠削價競爭下,第四季NAND Flash wafer合約價將出現較大幅度衰退,預估季減10%至15%,且不排除擴大。

相關資訊

- ▣ NAND Flash旺季不旺 恐跌價逾1成

NAND Flash第四季報價轉跌 整體合約價跌幅5%以內

NAND Flash第四季報價轉跌 整體合約價跌幅5%以內- ▣ NAND Flash 均價第3季估季增5%以上 位元出貨量旺季不旺

- ▣ 集邦:預估第二季NAND Flash合約價上漲3~8%

- ▣ NAND Flash合約價 第三季調升5~10%

- ▣ 集邦:第四季NAND Flash價格續跌15~20%

NAND Flash供過於求 第3季報價跌10%

NAND Flash供過於求 第3季報價跌10% 淡季需求弱 集邦估Q4 NAND Flash合約價將反轉下跌3%至8%

淡季需求弱 集邦估Q4 NAND Flash合約價將反轉下跌3%至8%- ▣ 《科技》研調:旺季需求推升 NAND Flash第三季續漲5~10%

- ▣ 集邦看NAND Flash更樂觀 第4季估漲價3%至8%

桃園後站房價跌逾1成 業者:第4季恐旺季不旺

桃園後站房價跌逾1成 業者:第4季恐旺季不旺 NAND Flash首季價格止跌回穩

NAND Flash首季價格止跌回穩- ▣ 第三季NAND Flash產品合約價估漲幅收斂爲5~10%

- ▣ 《科技》需求<產能 NAND合約價Q4恐季減3%~8%

- ▣ 《科技》研調:NAND Flash第二季價格跌勢難止

- ▣ 《半導體》Nand Flash價回穩、消費旺季 羣聯Q4走出谷底

- ▣ 《科技》Mobile DRAM、NAND Flash合約價Q4擴大調幅 下季估續漲

華碩第3季獲利創新高 示警第4季恐旺季不旺

華碩第3季獲利創新高 示警第4季恐旺季不旺- ▣ 鋼市不妙 第2季恐旺季不旺

- ▣ 疫情、運費干擾 臺塑四寶:第三季恐旺季不旺

NAND Flash首季跌幅 收斂

NAND Flash首季跌幅 收斂 旺季需求不明顯 DRAM價格第4季跌幅擴大至5%

旺季需求不明顯 DRAM價格第4季跌幅擴大至5%- ▣ 《科技》記憶體旺季復甦2關鍵 DRAM、NAND Flash價格Q4這樣看

- ▣ 《科技》NAND Flash量價齊跌 營收Q3季減逾2成、Q4恐續跌

- 世界第2季每股賺0.9元 董座示警第3季恐旺季不旺

- 華碩法說會/第3季品牌EPS達16.8元 第4季恐「旺季不旺」

- TrendForce:預估第2季NAND Flash 合約價季漲13~18%

- 集邦估第2季NAND Flash合約價季漲13~18%

- ▣ 《科技》NAND Flash上季營收跌25%、Q1恐續降