外匯探搜-美財部、Fed聯手弱勢美元格局還未到底

近期美國聯準會亞特蘭大分行行長Bostic與其它幾位央行官員透露,對於下半年縮減資產購買規模的想法持開放態度.不過主席鮑威爾隨即表示,在新冠疫情獲得有效控制之前,美國經濟不會完全復甦,大多數的聯準會官員認爲,至少得等到2023年纔會考慮升息,他強調現在還不是談論縮減購債規模的時候。

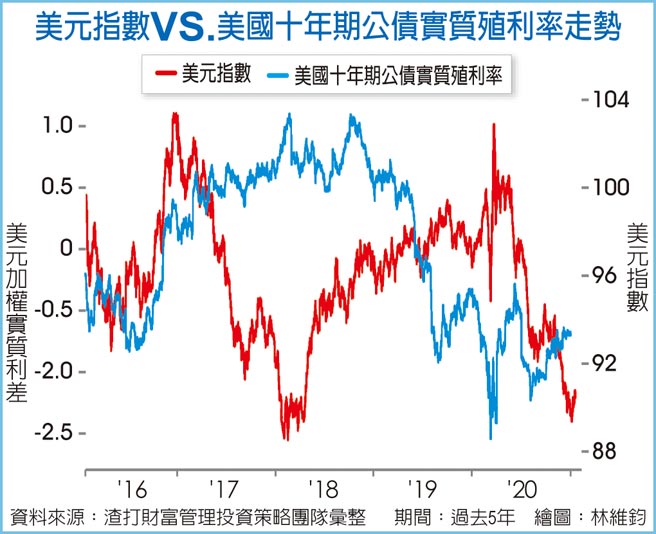

鮑威爾的談話暫時緩解了市場擔憂,不過某些官員不夠鴿派的態度,打開了市場「潘朵拉的盒子」:極度充沛的流動性終有一天將會回收。於是,美國10年期公債殖利率升破1%,也令美元短線走勢反彈。

渣打財富管理投資策略團隊認爲,關於聯準會購買資產計劃削減的討論爲時過早,美國長天期公債利率上揚,一方面代表了預期景氣回穩、通膨升溫;一方面也顯示投資偏好改善,資金從公債流向風險性資產,雖然疫情持續干擾經濟復甦,但是也促使政策寬鬆延續,拜登政府上臺後,重點在防疫以及拉擡經濟,不會馬上加稅及科技監管,因此不必太過擔心寬鬆的刺激政策出現大轉彎。

美國新任財政部長、聯準會前主席葉倫1月19日出席國會聽證會時表示:「美元價值應由市場力量決定,美國應反對其他國家人爲操縱貨幣以獲得任何貿易優勢。」暗示不主動尋求弱勢美元,市場普遍認爲,這是葉倫站在財政部長角度原本就該有的立場,但對於美元后續的實際動向,除了聽其言之外,更重要的是觀其行。

葉倫呼籲:「美國應推動更多重大財政措施」,力挺新任總統拜登日前推出的1.9兆美元美國救援計劃及後續更多財政方案。在拜登政府確定要大規模財政刺激,甚至是可能發行超長天期美債的背景下,美元在現階段並沒有走強的基本面,強美元也無助美國經濟改善。

葉倫的表態激勵了市場風險偏好,降低美元的避險需求;同時,由於拜登政府大規模財政計劃勢必將面臨舉債的壓力,可以預期美國財政部發行公債,聯準會買進公債兩方面配合的量化寬鬆操作,很可能進一步推升聯準會資產負債表以及美國財政赤字,而這兩者都會對美元走勢帶來壓力。

資金流向出口國

雖然短線上,聯準會就縮減資產購買進行的試探性討論引發恐慌,導致美元小幅反彈。但是市場對美國拜登政府即將實施的財政刺激措施預期更高,令美元升幅受限。

同時,美國經濟動能復甦預期也將提振市場信心,以及帶動美國以外地區經濟活動回穩,我們觀察到在疫情期間,美國的救市措施反而增加了美國從亞洲國家的進口,使得美國貿易逆差擴大。美國的財政刺激措施儼然成爲亞洲以及新興市場貨幣的支撐來源。

因此,美國財政刺激措施,除了幫助美國經濟復甦,也有機會帶動全球經濟與貿易活動逐漸迴歸常軌,國際資金將在全球範圍裡尋找收益與機會;因此,我們認爲弱美元格局尚未結束,不過會留意貶勢的力道,特別是如果美國經濟在疫苗施打及強力財政的支持下快速反彈,那麼美元向下走勢將有可能趨於和緩。現階段,我們重申看好歐元、英鎊、澳幣、人民幣的觀點,並且看好商品原物料、出口導向經濟體匯率後續表現的機會。

相關資訊

外匯探搜-經濟復甦漸確立 弱美元格局延續

外匯探搜-經濟復甦漸確立 弱美元格局延續 外匯探搜-Fed相對鷹派立場 支撐美元升勢

外匯探搜-Fed相對鷹派立場 支撐美元升勢 外匯探搜-Fed強勢升息 可望支撐美元表現

外匯探搜-Fed強勢升息 可望支撐美元表現 外匯探搜-Fed啓動降息循環 美元后勢看跌

外匯探搜-Fed啓動降息循環 美元后勢看跌 外匯探搜-Fed升息箭在弦上 強勢美元擋不住

外匯探搜-Fed升息箭在弦上 強勢美元擋不住 外匯探搜-各國貨幣政策分化 造就強勢美元格局

外匯探搜-各國貨幣政策分化 造就強勢美元格局 外匯探搜-美進入降息循環 美元走弱

外匯探搜-美進入降息循環 美元走弱- ▣ 外匯探搜-弱美元+陸需求增 澳幣掙脫長線跌勢

外匯探搜-美元跌勢未歇 Q4檢視翻轉信號

外匯探搜-美元跌勢未歇 Q4檢視翻轉信號 外匯探搜-強勢美元週期終結

外匯探搜-強勢美元週期終結 外匯探搜-2021年美元 是否持續走弱?

外匯探搜-2021年美元 是否持續走弱? 外匯探搜-美元Q4走勢見高回落

外匯探搜-美元Q4走勢見高回落 外匯探搜-強勢美元走勢 面臨分水嶺

外匯探搜-強勢美元走勢 面臨分水嶺 外匯探搜-Fed鷹派、美元給力 歐元短期彈幅有限

外匯探搜-Fed鷹派、美元給力 歐元短期彈幅有限 外匯探搜-升息循環近尾聲… 美元暫別獨強格局

外匯探搜-升息循環近尾聲… 美元暫別獨強格局- 外匯探搜-日央行逆襲 美元獨強格局備受挑戰

外匯探搜-美進降息循環 美元將重回貶勢

外匯探搜-美進降息循環 美元將重回貶勢 外匯探搜-美元轉弱 日圓升值潛力有多大?

外匯探搜-美元轉弱 日圓升值潛力有多大?- 外匯探搜-經濟軟着陸 美元走弱空間有限

- 外匯探搜-Fed鷹派降息 美元指數將跌破100大關

- 外匯探搜-美元維持強勢,金價頻創新高

- 外匯探搜-搶救弱勢日圓 日銀年底升息機率大

- ▣ 匯率期貨趨勢專欄-Fed高鴿 美元走弱

- 外匯探搜-美元至年底仍可能呈高檔震盪

- 外匯探搜-美債殖利率支撐 美元升勢估至明年Q1

- ▣ 匯率期貨趨勢專欄-Fed緘默期 美元弱勢整理

- 外匯探搜-投機多頭部位大量充斥 強勢美元會持續多久?

- 外匯探搜-主要央行暫停升息 美元處於守勢

- 外匯探搜-強勢美元受挑戰 日圓130下限浮出