臺灣權王-記憶體前景不看淡 法人喊買

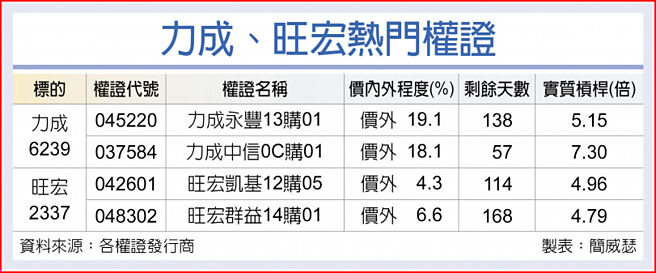

力成、旺宏熱門權證

臺股高價股掀起一波行情後,中價與低價位電子股蠢蠢欲動,中信投顧鎖定記憶體產業鏈指標股,青睞第三季獲利創單季歷史新高的旺宏(2337),放眼2022年展望維持樂觀,初評「增加持股」;另點名力成(6239)邏輯封測業務帶動營運成長,同樣給予「增加持股」投資評等。

中信投顧指出,由於5G、車用電子、醫療、伺服器與數據中心等市場對NOR Flash的需求大幅增加,供給維持吃緊帶動價格持續上漲,加上高階NOR Flash營收比重續增,產品組合改善推升旺宏第三季毛利率由前季的39.08%上揚至42.88%,營業利益、每股純益創單季新高紀錄,整體獲利表現優於預期。

旺宏往年ROM產品的營收高峰落在第三季,月營收通常在9月見頂,之後逐月下降,第四季營收一般都呈現小幅季減,季節性的淡旺季差異非常明顯,不過,任天堂新款主機Switch OLED上市後熱銷,中信投顧預期,第四季ROM出貨仍會有不錯表現,加上NOR Flash與NAND Flash目前市況維持熱絡,預估第四季營收與第三季差異不大,毛利率將較第三季增加,整體獲利展望樂觀。

法人估計,旺宏第四季每股純益1.64元,2021年全年每股純益將創下新高、達6.1元,若排除出售6吋廠的貢獻,則每股純益估計爲5.08元。

中信投顧指出,力成受惠記憶體旺季與邏輯需求持續強勁成長,第三季獲利續創2012年以來單季新高。展望第四季營運,力成經營管理階層認爲,在記憶體與邏輯需求持續成長、部分零組件缺貨改善等利多挹注下,樂觀看待後市。

在營運展望方面,SK海力士併購英特爾之NAND Flash進度如預期在2025年完成,力成經營管理階層認爲,因製程技術不同,In house投資成本過高,推估未來仍將獨立運作,目前看來,二至三年內對力成影響有限。

大陸限電影響部分,力成西安廠沒有限電問題,目前已正常營運。

相關資訊

臺灣權王-法人喊買 日月光、譜瑞權證熱

臺灣權王-法人喊買 日月光、譜瑞權證熱 臺灣權王-法人喊買 胡連敬鵬權證拉風

臺灣權王-法人喊買 胡連敬鵬權證拉風 臺灣權王-記憶體族羣夯 旺宏羣聯搶鏡

臺灣權王-記憶體族羣夯 旺宏羣聯搶鏡 臺灣權王-博智聯茂迎春燕 法人喊買

臺灣權王-博智聯茂迎春燕 法人喊買 權證/臺達電 法人看淡季不淡

權證/臺達電 法人看淡季不淡 臺灣權王-法人看好 鈊象南電營運喊衝

臺灣權王-法人看好 鈊象南電營運喊衝 PC出貨下修 大摩看淡記憶體

PC出貨下修 大摩看淡記憶體 臺灣權王-跌深就是利多 法人喊買南亞科、美利達

臺灣權王-跌深就是利多 法人喊買南亞科、美利達 臺灣權王-Q4不看淡 長榮陽明醞釀反彈

臺灣權王-Q4不看淡 長榮陽明醞釀反彈 記憶體轉旺 大和喊買南亞科

記憶體轉旺 大和喊買南亞科- ▣ 浪漫淡粉情人橋!臺中10處特色景點 偶像劇熱門取景地超殺記憶體

「鋼鐵人」不懂善用臺灣供應鏈 老謝:特斯拉前景看淡

「鋼鐵人」不懂善用臺灣供應鏈 老謝:特斯拉前景看淡- ▣ 記憶體第二季合約價看漲 大摩喊買旺宏、華邦電

臺灣權王-緯穎聯詠營運旺 法人喊進

臺灣權王-緯穎聯詠營運旺 法人喊進- ▣ 《電周邊》融程電下季拚淡季不淡 法人首評喊買看185元

臺灣權王-淡季不淡 國巨晶技擴產搶市

臺灣權王-淡季不淡 國巨晶技擴產搶市 臺灣權王-前景俏 鈺太致伸權證吸睛

臺灣權王-前景俏 鈺太致伸權證吸睛 疫後上海榮景不再 臺青看淡前景

疫後上海榮景不再 臺青看淡前景- ▣ 《半導體》記憶體景氣循環 臺廠法說估揭上升軌跡

1分鐘讀財經》美光狂噴10% 明年不看淡 臺股記憶體廠瘋了

1分鐘讀財經》美光狂噴10% 明年不看淡 臺股記憶體廠瘋了- 臺泥、臺康錢景亮 法人喊買

- ▣ 《熱門族羣》美光營運看淡 記憶體逆風大

- ▣ 法人喊買臺積電 強調看長不看短

- 臺灣權王-前景俏 義隆貿聯-KY權證吸睛

- ▣ 記憶體上升循環熱 大和喊買南亞科

- ▣ 《熱門族羣》外資看法不一 記憶體心慌慌

- 影/「一切看川普」 南亞科憂關稅看淡記憶體後市

- 權證/大立光前景法人看好 認購不寂寞

- 臺灣權王-華通、力山業績看俏 法人愛