實質資產 擁四大優勢

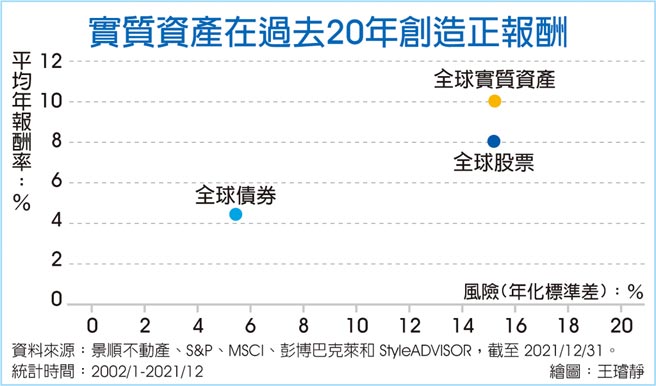

實質資產在過去20年創造正報酬

俄烏地緣政治風險持續陷入膠着,讓通膨問題雪上加霜,根據美國勞工部最新報告顯示,美國通膨已飆到1981年來新高。法人指出,具備四大優勢的實質資產,可望在當前市場環境下創造領先表現,是值得留意投資標的。

美國通膨率已連續六個月在6%以上,景順投信表示,隨着通膨可能延續更長的時間,在投資策略上,持有能抵禦通膨的資產變得相對重要,特別是在這麼多的投資工具中,實質資產在當前的環境當中表現相對出色,主要跟本身具備的優勢有關,特別適合當前的時空背景。

景順投信表示,優質的長期總報酬潛力。全球實質資產股票過去風險調整後報酬優異,根據統計,截至2021年12月底,在過去20年的平均年報酬率領先全球債券及股票。優勢二是有穩健的現金流。實質資產公司包括了不動產、基礎建設、天然資源及林業等範疇,這類公司的獲利模式相對穩健,且收入來源跟物價掛勾在一起。

以不動產爲例,景順實質資產社會責任基金投資團隊指出,在通貨膨脹的環境中,土地、工作力、材料和借入資本成本的上升可能導致開發商提高新房產的價格;此外,許多商業租賃都有與通貨膨脹掛勾的租金調整機制,這意味着房東可以在通膨環境下,隨物價上升自動享有租金上漲的優勢,有助維持高股利政策。

景順實質資產社會責任基金投資團隊表示,不同實質資產在各年度表現有所不同,除了帶給主動式管理很大的投資操作空間外,與其他資產相關係數較低,跟傳統資產配合後,能提供分散風險的效果。優勢四:規避通膨負面衝擊。實質資產的價格通常與物價指數連動,在通膨的環境當中可望提供具吸引力的報酬率,展現通膨避險效果。

中國信託亞太實質收息多重資產基金經理人陳雯卿表示,隨俄烏戰爭開打,市場對於通膨展望也從原本的暫時性轉向長期存在,實質資產如REITs、基礎建設於3月表現相對亮眼,亞太(不含日本)實質資產表現更勝亞太(不含日本)股票,其中以高息且股息發放增加族羣表現較佳。

近期看好新加坡、澳洲REITs;新加坡REITs評價合理且股息率高,與當地10年期公債相比仍有4%左右利差;澳洲家計儲蓄率高於五年均值,疫情趨緩後可望成爲實體店家的消費動能,加上零售REITs公佈財報顯示銷售回升與資產價格止跌回升,股價反彈可期。

陳雯卿表示,由於實質資產具穩定現金流,與景氣連動度較低,近期由於升息預期、戰爭等因素導致不確定性上升,市場對於景氣反轉憂慮加深,建議投資人可伺機佈局實質資產。

相關資訊

- ▣ 高通膨壓力仍在 實質資產具4大優勢

特選金融ETF 擁四大優勢

特選金融ETF 擁四大優勢 四大優勢簇擁 美高收債成國際資金寵兒

四大優勢簇擁 美高收債成國際資金寵兒- ▣ 通膨再起 實質資產擁兩大長線亮點

- ▣ 助力新質生產力發展 四大保險資管縱論發揮長期投資優勢

投資秘密武器 羣益指數型權證擁四大優勢

投資秘密武器 羣益指數型權證擁四大優勢 金融多重資產 擁2高1低優勢

金融多重資產 擁2高1低優勢- ▣ 美股擁四大優勢 法人續看好

高雄京城森遠 坐擁四大優勢

高雄京城森遠 坐擁四大優勢 兆豐證擁四大優勢 美股首選

兆豐證擁四大優勢 美股首選 投‧資‧趨‧勢-鎖定優質資產 以少勝多

投‧資‧趨‧勢-鎖定優質資產 以少勝多 格斯鋰電池芯 擁四大技術優勢

格斯鋰電池芯 擁四大技術優勢- ▣ 亞太實質資產擁三利多 補漲可期

國產技術擁兩大優勢 商機璀燦

國產技術擁兩大優勢 商機璀燦- ▣ 股市晃 資金蜂擁四大避險資產

超基因發揚幹細胞治療 擁四大優勢

超基因發揚幹細胞治療 擁四大優勢- ▣ 與通膨共舞 實質資產後勢看俏

- ▣ 非投資等級債 擁三優勢

臺股擁兩優勢 外資可望擴大布局

臺股擁兩優勢 外資可望擴大布局 永豐投信新投資級債 擁4大優勢

永豐投信新投資級債 擁4大優勢 麥格理指數權證海量掛單 擁四大優勢

麥格理指數權證海量掛單 擁四大優勢- ▣ 亞太實質資產擁三利多! 法人:長線投資價值浮現

- 擁三優勢 榮剛獲外資青睞

- ▣ 發揮險資基因優勢 助推新質生產力發展

- 債券投資 靈活入息擁雙優勢

- 曾銘宗:臺股擁4大優勢 外資反手淨匯入

- ▣ 實質資產基金 地緣政治動盪中逆勢強漲

- 雷霆未來7年坐擁16個首輪籤 保羅已成爲優質資產

- ▣ 東北證券:旺季煤價有望回升 擁抱優質煤炭紅利資產