記憶體大廠減產自救

DRAM及NAND Flash合約均價變化

消費性電子需求疲弱,晶片生產鏈加快庫存去化,記憶體同樣面臨供過於求壓力,DRAM及NAND Flash第三季合約價格大跌,價格跌勢恐延續到明年上半年。爲了減緩價格下跌速度及幅度,包括美光、鎧俠等大廠已透露將減產保價,業者預期韓系大廠第四季應會加入減產行列,讓記憶體價格在明年第一季提前觸底。

臺灣記憶體廠南亞科、華邦電等目前沒有減產動作,包括威剛、羣聯等模組廠則降低庫存因應,業者寄望國際大廠減產能讓下半年價格跌勢放緩,明年上半年價格若有效止跌,看好明年全年營運可望如倒吃甘蔗逐季回溫。

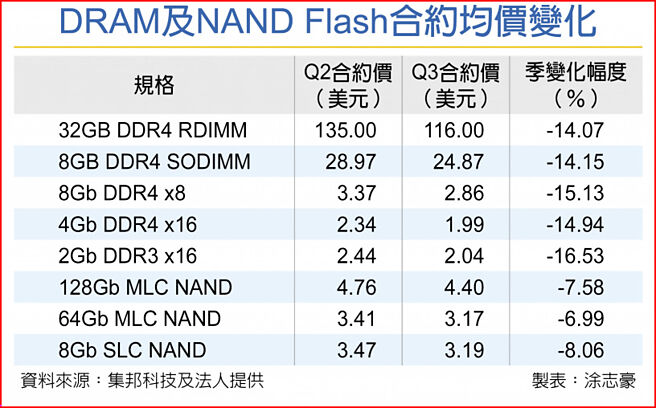

第三季DRAM合約均價跌幅約達15%左右,其中標準型8GB DDR4模組合約均價季減14.15%達24.87美元,伺服器32GB DDR4模組合約均價季減14.07%達116美元。利基型DRAM的4Gb DDR4及2Gb DDR3第三季合約均價較上季下滑15%~17%之間,第四季恐全面跌破2美元整數價位。

第三季NAND Flash合約價較上季下跌約7%~8%,其中128Gb MLC NAND合約均價季減7.58%達4.40美元,64Gb MLC NAND合約均價季減6.99%達3.17美元。主要應用在工控領域的4Gb及8Gb SLC NAND第三季合約均價普遍較上季下跌8%左右。

集邦日前預期在高通膨影響下,消費性產品需求疲軟且旺季不旺,終端買方因需求明顯下滑而延緩採購,導致供應商庫存壓力進一步升高。DRAM供應商爲求增加市佔的策略不變,導致第四季DRAM價格續跌13~18%。至於各類NAND Flash終端產品需求仍然疲弱,原廠庫存急速上升,預期將導致第四季NAND Flash總體平均價格跌幅擴大至15~20%。

面對記憶體價格急跌,業者已計劃減產因應,其中,美光在日前法人說明會中指出,第四季會開始放慢生產速度來縮減位元供給量,並決定降低2023年會計年度資本支出達30%,晶圓設備採購支出會降低50%。至於鎧俠已宣佈將減產30%,約影響全球產能約9%幅度。業者除了希望減產保價,也期望價格在明年第一季提前觸底。

相關資訊

擴大減產 記憶體封測廠Q4續熱

擴大減產 記憶體封測廠Q4續熱- ▣ 鎧俠大減產 記憶體族羣鬆口氣

三星擴大減產 記憶體止跌翻揚

三星擴大減產 記憶體止跌翻揚 記憶體擴產大爆發 臺廠最大贏家曝光

記憶體擴產大爆發 臺廠最大贏家曝光 減產奏效 記憶體封測動能增

減產奏效 記憶體封測動能增- ▣ 《科技》記憶體廠減產扭轉劣勢 NAND跌價估明年H2收斂

三星減產 記憶體封測族羣紅了

三星減產 記憶體封測族羣紅了 記憶體漲價 臺廠逐利調整產線

記憶體漲價 臺廠逐利調整產線- ▣ 記憶體廠節制擴產 漲價趨勢不變

- ▣ 國外大廠有意擴產DDR5、HBM 記憶體臺廠:暫不影響DDR4報價

三大記憶體廠加碼HBM 京鼎樂

三大記憶體廠加碼HBM 京鼎樂- ▣ 記憶體3大廠 拚明年Q1損平

記憶體缺翻!國際大廠包下產能 華邦電營收看俏

記憶體缺翻!國際大廠包下產能 華邦電營收看俏 DRAM價揚 臺記憶體廠High

DRAM價揚 臺記憶體廠High- ▣ 《半導體》COMPUTEX登場 記憶體模組廠大顯身手

記憶體續漲 3廠業績旺

記憶體續漲 3廠業績旺 記憶體廠 Q1虧損恐難逃

記憶體廠 Q1虧損恐難逃- ▣ 記憶體廠搶HBM 美光跳階

- ▣ 臺記憶體廠 拚觸底反彈

- ▣ AI帶旺需求 記憶體廠樂

- ▣ 記憶體大廠紛報喜 威騰Q1超預期

長庚大學攜手科技大廠 合開記憶體產業專班強化育才

長庚大學攜手科技大廠 合開記憶體產業專班強化育才- ▣ 三星宣佈減產 業者:記憶體下半年提前復甦

- ▣ 韓國記憶體大廠SK海力士預計3月量產HBM3E 供貨輝達

- ▣ 《國際產業》連虧4季 全球第2大記憶體廠Q3損失收斂

- 記憶體寒冬 龍頭廠三星市佔減至30%、營收跌28%最慘

- 消費需求疲弱 研調:去年記憶體模組廠營收年減28%

- 記憶體模組廠Q1獲利 亮眼

- ▣ COMPUTEX接單報捷 記憶體廠很嗨