Fed鴿聲響 佈局投等債時機到

圖/美聯社

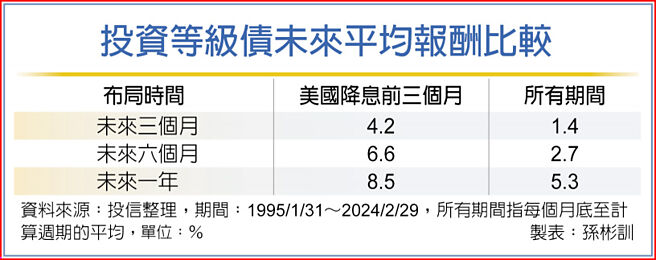

投資等級債未來平均報酬比較

美國聯準會(Fed)最新利率點狀圖顯示,今年有機會降息三次,且2025年與2026年有望再分別降息三次。投信法人表示,Fed維持鴿派預期,顯示短期通膨升溫不必過度擔憂,政策不確定性降低,建議加碼佈局投資等級債基金,後市行情值得期待。

據統計,在Fed降息前三個月佈局美國投資等級公司債,未來三個月、六個月及一年的平均報酬,分別爲4.2%、6.6%及8.5%,優於每個月底進場的平均報酬,代表降息前進場將是最佳時機。

在瀚亞投資優質公司債基金研究團隊指出,過去降息週期當中,美國投資等級債的表現經常是一枝獨秀,優於非投資等級公司債、銀行貸款及美股標普500指數等其他主要資產。目前利率水準仍在相對高檔,建議投資組合在追求整體成長的同時,可搭配低信用違約風險的投等債,以穩健的方式持續強化收益。

臺新美國20年期以上A級公司債券ETF基金經理人黃鈺民分析,市場普遍認爲Fed有機會於6月開始降息,一旦降息將爲美國投資級債市迎來大多頭行情,其中,長天期債券存續期間長,未來若市場利率走低,相對短天期債券具資本利得(價差)優勢,漲升行情更值得期。投資債券ETF的效益又明顯優於單一債券。

高盛資產管理固定收益董事總經理Sophia Ferguson認爲,債券殖利率處於高檔,目前投資級公司債的總報酬非常具吸引力,以最差殖利率而言,目前美元投資級公司債是5.5%,英鎊與歐元的投資級公司債分別爲5.6%與3.9%,均爲一年前的1倍左右,與疫情前平均水準相較,也在1.4~1.8倍之間,投資級公司債的總報酬正位於近十年的高檔。

富蘭克林坦伯頓穩定月收益基金經理人愛德華.波克強調,現階段偏好投資級債不僅具備多元分散的優勢,也能提供具吸引力的收益水準與潛在的長期總報酬機會,股票則採取多元分散策略,高品質股利股能提供收益且評價面極具吸引力,並精選個別標的以參與市場漲升機會。

相關資訊

- ▣ 聯準會「鴿」聲四起 佈局投等債時間到

Fed唱鴿 2024債券漲聲響起

Fed唱鴿 2024債券漲聲響起- ▣ Fed降息有影 伺機佈局投等債

Fed降息助攻 美國REITs漲聲響起佈局時機到

Fed降息助攻 美國REITs漲聲響起佈局時機到 Fed唱鴿 投等債基金涌錢潮

Fed唱鴿 投等債基金涌錢潮- ▣ FED轉調唱鴿 投等債行情上揚

- ▣ 《基金》Fed升息尾聲近 投資等級債契機到

債券價格築底 佈局投等債吉時到

債券價格築底 佈局投等債吉時到- ▣ 暫停升息氣氛濃 長天期投等債佈局時機到

Fed鴿聲響起 臺股掀吸金潮

Fed鴿聲響起 臺股掀吸金潮 Fed官員放鴿:考慮降息時機到

Fed官員放鴿:考慮降息時機到- ▣ Fed釋鴿聲 把握債券利率高原期

- ▣ 歐美唱鴿 股債佈局搶先機

中長天期投等債 佈局良機

中長天期投等債 佈局良機 收益優勢 投等債佈局正逢時

收益優勢 投等債佈局正逢時- ▣ 《金融》長天期投資等級公司債 佈局良機到

投資等級債 進場時機到

投資等級債 進場時機到- ▣ 非投等債違約率低 歐債漲聲響

非投資等級債 進場時機到

非投資等級債 進場時機到- ▣ Fed官員:縮債的時機未到

- ▣ 鴿聲響起 Fed官員:升息應採謹慎態度

美國升息循環末期 佈局美國投資等級債好時機

美國升息循環末期 佈局美國投資等級債好時機 投資等級債 進場鎖利時機到

投資等級債 進場鎖利時機到- 長天期投等債ETF 卡位時機到

- 美中重啓談判+Fed傳「鴿」聲 法人:下半年佈局軟硬兼施

- Fed暫緩升息 債市進場時機到

- 聯準會唱鴿了 產險業佈局債市搶先機

- ▣ 迎降息週期 非投等債進場時機到

- ▣ 低檔佈局時機到 股三債七配置