電視面板出貨 Q3恐年減逾7%

各面板廠減產動作

羣智諮詢(Sigmaintell)預估,第三季在面板廠擴大減產之下,全球電視面板出貨面積相比去年同期大幅減少7.3%,第四季需求反彈有限,全年呈現L型走勢。而且北美、歐洲、中國等市場銷售不振,使得平均出貨尺寸首見減少、來到47.7吋,相比去年同期下降0.8吋。

羣智諮詢指出,今年面板市場呈現L型走勢,第一季面板出貨量達6,800萬片、創同期新高,併成爲全年高點。但隨着俄烏戰爭爆發,歐洲市場需求失速下滑,品牌採購需求超預期收縮至近十年新低,第二季面板出貨滑落到6,200萬片。7月三星暫停面板採購,預期第三季品牌廠調整庫存策略之下,需求旺季不旺,單季出貨預期和第二季相當、甚至減少。如果庫存水位下降,預期年底仍有備貨需求,拉貨動能會有所回升,但高通膨下終端消費力道疲弱,第四季出貨反彈幅度有限。

北美、歐洲、中國等主要市場銷售不佳,也拖累平均出貨尺寸下降。羣智諮詢預估,2022年液晶電視平均尺寸約47.7吋,相比前一年下降0.8吋。其中前三季因大尺寸需求低迷,加上32吋出貨水平維持高位,平均尺寸低於2021年的平均水平。

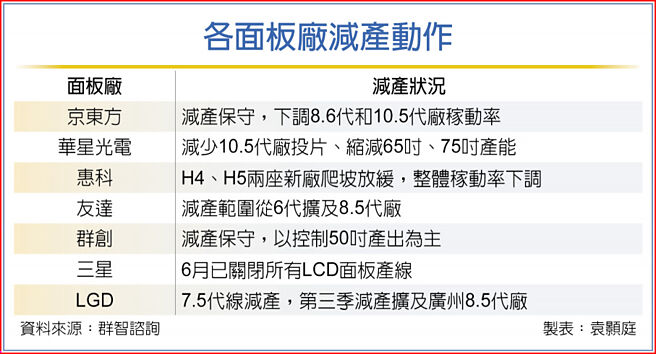

此外,隨着電視面板價格跌破現金成本,面板廠承受着巨大的虧損壓力。短期內難以期待終端需求恢復,面板廠啓動減產,但各個廠商策略不一。

京東方主要減少10.5代和8.6代線的產能,並且把產能轉往IT面板,三星電子及LG電子等品牌大動作調控第三季庫存,京東方第三季稼動率將進一步下調。

TCL華星對三星和TCL兩大客戶的依賴度高,三星砍單對華星產生巨大壓力,並從6月開始減產,產能調整主要集中在65吋和75吋面板。惠科從6月開始也逐步減產,H4和H5兩座新廠爬坡放緩,預計第三季稼動率維持低檔。

友達自第二季已減產,隨着各應用需求下滑,調整範圍從6代擴大到8.5代廠。羣創主要控制50吋面板供應,並且把產能轉往IT面板、縮減電視面板產出。LGD 7.5代線、廣州的8.5代線產能都明顯縮減。

隨着面板廠減產,第二季全球電視面板供應面積年減1.4%、季減2.9%,預計第三季電視面板供應面積年減7.3%。

相關資訊

- ▣ 明年電視面板出貨估減3%

- ▣ 今年電視面板出貨 恐首創雙跌

- ▣ 2023全球電視面板出貨 TrendForce:估年減2.8%

- ▣ 《科技》TrendForce:需求動能不足 2Q電視面板出貨估年減7%

平板面板出貨 今年估減2.4%

平板面板出貨 今年估減2.4% 大陸出貨量減、煤價漲... 水泥廠 Q3獲利恐衰逾10%

大陸出貨量減、煤價漲... 水泥廠 Q3獲利恐衰逾10% 2024電視面板出貨估增3.4%

2024電視面板出貨估增3.4% 電視面板出貨量、面積 有望雙增

電視面板出貨量、面積 有望雙增- ▣ 電視面板Q3無力 報價趨持平

電視出貨激增 大尺寸面板熱銷

電視出貨激增 大尺寸面板熱銷 羣創面板級封裝 Q3量產出貨

羣創面板級封裝 Q3量產出貨- ▣ 《科技》全球Q3電視出貨季增近1成 全年出貨估轉正

- ▣ 謝勤益:明年電視面板可能缺貨

全球車載面板出貨 去年增7%

全球車載面板出貨 去年增7%- ▣ 《產業》TrendForce:經濟疲弱 2023年電視面板出貨量轉衰2.8%

- ▣ 今年電視出貨恐不到2億臺

電視出貨 全年恐跌破2億臺

電視出貨 全年恐跌破2億臺- ▣ 全球電視出貨 恐創十年低點

- ▣ OLED筆電面板 明年出貨看增

- ▣ TrendForce:第一季液晶監視器面板出貨3,990萬片、季減8.6%

CINNO:2024 年 Q3 全球 AMOLED 智能手機面板出貨約 2.2 億片

CINNO:2024 年 Q3 全球 AMOLED 智能手機面板出貨約 2.2 億片- ▣ 三星暫停拉貨時間恐延長... 面板廠Q3虧定了

上調電視出貨量 三星大買陸制LCD面板

上調電視出貨量 三星大買陸制LCD面板- 高階筆電面板出貨量 年增35%

- ▣ TrendForce:2021年筆電面板出貨創新高

- ▣ 10年內將成長4倍 超大尺寸電視面板出貨 大躍進

- 洛圖科技:2024 年 Q3 中國電視市場出貨量 811.5 萬臺

- 電視面板止跌迎出貨旺季 友達7月合併營收258億元漸回溫

- Q2筆電面板出貨估減17% NB產品升級醞釀中...