川湖、華碩 四檔有料

川湖總經理林淑珍。川湖/提供

GB200 AI伺服器量產將驅動營收成長,而RTX-50新顯卡上市與供給改善。顯卡需求上揚將推升營收,相關類股今年上半年營收成長優於過往,權證發行商表示,趁股市震盪可逢低挑川湖(2059)、華碩(2357)相關權證佈局。

川湖去年第4季稼動率85~90%,GB200伺服器開始出貨,今年第1季並未如市場傳言延遲出貨現象,訂單能見度仍屬正常,無論是GB200或GB300對川湖處於供應鏈的角色來看,都沒有負面影響,川湖營運保持正向。預期今年第1季營運仍會很不錯,若位階高則第2季就小幅成長,且在GB200開始放量,加上下半年的GB300開始,下半年表現還會比上半年好。

隨下游AI伺服器出貨大爆發,川湖營收續創新高可期,且未來三年新廠滿載的目標也可期待,今年公司增加人力擴大產能彈性,加上下半年營運環境展望正面,預期今年將是川湖強勁成長的一年,且2026及2027年營運依然樂觀不看淡。

華碩部分,第1季爲傳統淡季、關稅影響供應鏈調整,新產品無法完全展現,爲營運谷底,第2季調整進入穩定態勢,大環境有利營運,營收顯著成長,挑戰季增兩成以上。惟第1季新品效益還未完全顯現,第2季纔有機會充分展現。

華碩預期第2季PC系統季增有望上看30%,零組件和Server季增10%,強勁的營運動能,除了NV RTX 50XX帶動VGA及Gaming NB之外,第2季AI PC進入主流價格的平臺會更完整;MicrosoftWindows 10將在第3季正式停止支援,也有機會帶來換機需求。

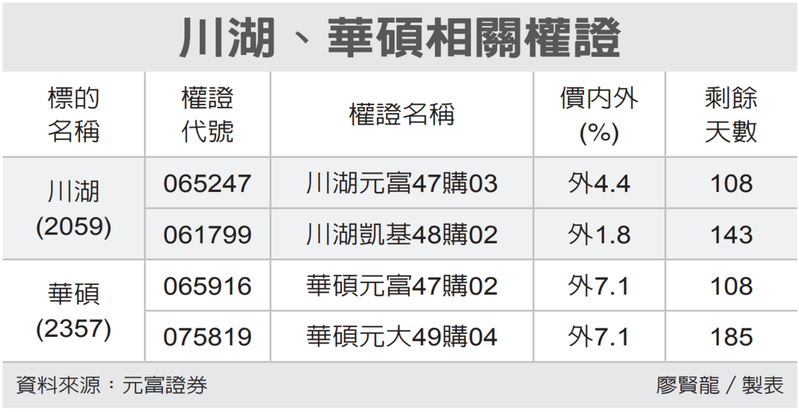

看好相關個股的投資人,可挑選價內外10%以內、有效天期三個月以上的認購權證入手。

相關資訊

緯穎、川湖 四檔有戲

緯穎、川湖 四檔有戲- ▣ 華碩 前二月營收維持高檔

材料、川湖 認購拉風

材料、川湖 認購拉風 川湖、英業達 四檔靚

川湖、英業達 四檔靚 川湖、力旺 四檔搶鏡

川湖、力旺 四檔搶鏡 鴻海、川湖 四檔威風

鴻海、川湖 四檔威風 緯創、川湖 四檔搶鏡

緯創、川湖 四檔搶鏡 00735增川湖2檔、刪除南亞科3檔成分股

00735增川湖2檔、刪除南亞科3檔成分股 韓國明洞中華料理 濃郁香辣的「四川刀削麪」

韓國明洞中華料理 濃郁香辣的「四川刀削麪」- ▣ 00918成份股新增華碩等12檔、刪除鴻海等12檔

- ▣ 020018成份股 納入華碩等8檔、刪除環泥等8檔

- ▣ 四川雙馬:公司投資的四川錦尚新材料有限公司目前運行正常

- ▣ 官股鎖定華碩等10檔個股護盤

川湖、廣明 四檔閃金光

川湖、廣明 四檔閃金光 川湖、昇達科 四檔聚焦

川湖、昇達科 四檔聚焦 臺光電、川湖 四檔聚光

臺光電、川湖 四檔聚光 國巨、川湖 四檔強強滾

國巨、川湖 四檔強強滾 緯穎、川湖 四檔馬力足

緯穎、川湖 四檔馬力足 上銀、川湖 四檔熱呼呼

上銀、川湖 四檔熱呼呼 羣創、川湖 四檔活力旺

羣創、川湖 四檔活力旺- 9月峰會滿檔!華府人士:川金二會料「10月中下旬」登場

- 內湖交通有解?李四川出這招 網喊好厲害

- 華碩去年營收 站四年頂峰

- ▣ 華碩及微星 忙消化料件庫存

- ▣ 四川華奕鑫巨貿易有限公司成立

- ▣ 四川明華建築工程有限公司成立

- 川湖、祥碩 權證四檔火熱

- 鴻海、川湖 權證四檔威風

- 華碩電腦有內鬼!採購主管情侶檔涉A回扣9千萬 帳戶有2500萬