CFC新稅制2023上路 臺商留意

個人CFC適用條件一覽

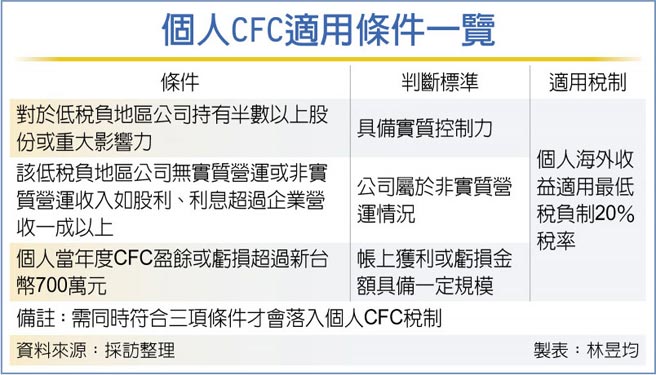

行政院已覈定受控外國公司CFC新制將於2023年上路,KPMG安侯建業指出,若臺商個人對境外低稅負地區公司具實質控制力,且該公司無實質營運或股利收入佔比過高,還有個人當年度CFC盈餘超過新臺幣700萬元,若同時符合三項條件,臺商將落入課稅範圍。

CFC稅制起源於過去臺商無法直接投資大陸,紛紛透過免稅天堂紙上公司西進投資,而且該類臺商長年將盈餘保留在境外紙上公司且不分配回臺,等於藏富海外以規避稅負。

爲有效防堵其避稅行爲並因應全球最低稅負制,我國採取「先糖果後鞭子」策略。

我國自2018年8月提供「糖果」,也就是境外資金回臺專法,透過專法給予臺商兩年時間將境外資金運用優惠稅率8%~10%匯回臺灣,實質投資者可減半課稅。

接着是在資金專法設定「鞭子」,也就是CFC稅制的日出時程,財政部在2021年完成CFC法制作業,行政院近日則正式宣佈臺版CFC制度2023年上路,針對臺商境外紙上公司盈餘比照國內稅制課稅。

未來臺版CFC上路後,KPMG安侯建業執業會計師葉建郎表示,臺商個人若持有低稅率國家公司50%以上股份或重大影響力(低稅率定義爲當地企業稅率低於14%,或港、星、馬等境外所得不課稅國家)且該公司無實質營運或非實質營運收入如股利、利息超過企業營收一成以上,還有個人當年度CFC盈餘或虧損超過新臺幣700萬元,只要同時符合這三大條件,國稅局可將該公司帳上獲利直接認列爲個人海外投資收益,適用個人最低稅負制。

以臺商個人最低稅負制而言,即爲境內外所得與CFC損益合計,扣除每人每年670萬元基本免稅額後,再適用20%最低稅負,若個人最低稅負超過綜所稅額則需補繳差額稅款。

至於臺企在海外的控股公司投資收益,則列入境內營利事業所得適用20%營所稅率。

相關資訊

- ▣ 臺灣CFC新制將上路 留意三要點

香港境外所得免稅新法2023年上路 臺商需留意

香港境外所得免稅新法2023年上路 臺商需留意 兩岸CFC制度不同 在陸臺商應留意境外公司稅務風險

兩岸CFC制度不同 在陸臺商應留意境外公司稅務風險 臺版CFC新制 2023年開跑

臺版CFC新制 2023年開跑 臺商海外佈局 留意CFC規定

臺商海外佈局 留意CFC規定- ▣ 全球最低稅負制+臺版CFC 夾擊臺商

- ▣ CFC明年上路 境外資產傳承需留意

外籍人士2023年符合居住者規定 報稅應留意是否適用 CFC 新制

外籍人士2023年符合居住者規定 報稅應留意是否適用 CFC 新制- ▣ 《金融》報稅季CFC制度上路 磊山保經籲高資產族要注意

- ▣ CFC生效後 須留意法遵稅務風險

因應CFC上路 大陸臺商盈餘匯出稅負緩解之計

因應CFC上路 大陸臺商盈餘匯出稅負緩解之計- ▣ 臺商留意 美國稅制新增K-2和K-3表

- ▣ CFC+最低稅負制夾擊 在陸臺商應提早規劃

因應全球稅改 CFC明年上路

因應全球稅改 CFC明年上路 報稅新制上路!減稅全攻略省荷包 納稅人、包租公、退休族留意

報稅新制上路!減稅全攻略省荷包 納稅人、包租公、退休族留意- ▣ CFC及全球最低稅負制上路 資誠:跨國集團應立即行動以因應新制

- ▣ 全球最低稅負制註釋出爐 臺商應留意

跨境電商稅新制上路 保護「中國製造」商品

跨境電商稅新制上路 保護「中國製造」商品 稅局啓動CFC查稅 4重點應注意

稅局啓動CFC查稅 4重點應注意- ▣ CFC新制上路有疑慮? 財政部:會與業界溝通

- ▣ KPMG:因應香港稅務申報 臺商留意新規

個人申報CFC 留意三重點

個人申報CFC 留意三重點- ▣ 臺商在美報稅 留意稅局補件要求

- ▣ 稅務專欄/境外信託 留意 CFC 申報新規

- ▣ CFC將上路 安永:臺商個人應檢視控股架構

- ▣ CFC衝擊 臺商應考慮衍生稅務及成本

- 兩稅合一新制上路 獨資商號也要繳營所稅

- 2023年6大稅務新制 緊盯網路賣家

- 被列歐盟稅務「灰名單」會計師示警臺商留意香港稅制變遷