操盤心法-東南亞疫情趨緩 越南績優股回神

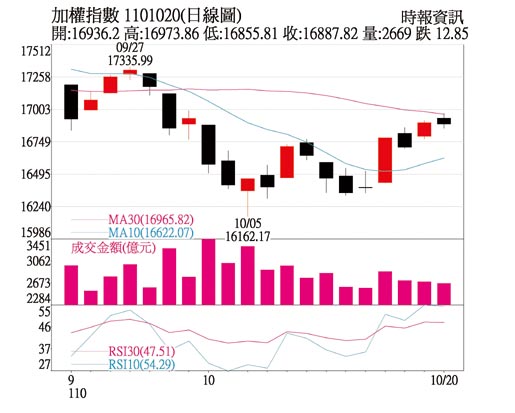

加權指數日線圖

總經與市場分析:

回顧近期美國就業數據,至10月9日當週初領失業救濟人數爲29.3萬人,低於市場預期的32萬人及前一週的32.9萬人;另至10月2日當週續領失業救濟人數爲259.3萬人,同樣低於市場預期的267.0萬人及前一週的272.7萬人。整體來看,初領及續領失業救濟人數皆下滑至疫情以來新低,顯示7月以來的美國Delta疫情並未帶來大規模裁員潮,經濟活動已能逐漸與疫情共存。

另一方面,美國9月零售銷售月增0.7%,而扣除掉汽車後的核心零售銷售月增0.8%,雙雙優於市場預期。其中汽車及汽車零組件銷售金額終止過去連續四個月的下滑,不過在新車產能受限以及二手車價格高漲壓抑買氣,月增僅0.5%;電子用品與家電銷售金額則是在疫情放緩下月減0.9%,連續第三個月下滑。

明顯成長項目則包括運動用品/樂器/書店銷售金額月增3.7%、綜合百貨商店銷售月增2%、加油站銷售月增1.8%、服飾銷售月增1.1%。9月零售銷售意外呈現月增優於預期,須留意的是數據未經通膨調整,代表其成長部分來自物價上漲的貢獻,而觀察9月的零售銷售報告可以看出年底消費旺季的總金額幾乎確定會較去年增加,但絕大多數貢獻恐來自於通膨,同時供給短缺問題也使得民衆消費活動被迫提前,從非必需消費項目的銷售回溫應已開始反映此現象,受此影響預計年底消費旺季的挹注恐將較過往更爲平淡。

投資方向:

隨着美股再度止穩,四大指數皆已站回所有均線之上,受此激勵臺股指數同步彈升站回月線之上,短期來看底部儼然成形,且下檔年線應具有支撐力道,但目前季線與半年線下彎,同時季線向下交叉半年線,恐將成爲上方蓋頭反壓,而在成交量能也尚未隨着反彈而放大,若日均量能突破3,000億元,則相對有利多方再向上延伸,惟近期融資餘額大幅下降,有助清洗籌碼浮額,預期短線可望持穩箱型16,000~17,500點之間整理。

至於櫃買指數雖然回測至年線相對較深,但季線尚未向下交叉半年線,且成交量能有放大跡象,顯示中小型股彈升動能相對充足,選股不選市爲短線操作策略。觀察東南亞股市,先前指數多受到疫情嚴峻而下跌,但泰國指數9月初來到波段新高,菲律賓、越南指數也都準備挑戰先前高點,意味着在經濟衝擊最差已過,股市已領先上漲。

其中車用族羣先前受到東南亞疫情導致晶片短缺情況也已逐步排解,對於零組件訂單營收可望重啓轉強,股價在先前修正後有望隨之反彈,另相關如製鞋、紡織等以東南亞爲重心營運的族羣,在塞港及疫情負面因素逐步排除,搭配消費旺季前的備貨,短線動能也將不差,同樣可以留意。

相關資訊

操盤心法-掌握反彈行情 佈局財報績優股

操盤心法-掌握反彈行情 佈局財報績優股 操盤心法-績優股業績發酵 中小型股盤面整理

操盤心法-績優股業績發酵 中小型股盤面整理 操盤心法-類股輪動、緩步震盪趨堅攻萬八

操盤心法-類股輪動、緩步震盪趨堅攻萬八 操盤心法-經濟成長趨緩 中小型題材股輪動

操盤心法-經濟成長趨緩 中小型題材股輪動- ▣ 操盤心法-操作宜慎 均衡佈局優質、趨勢成長股

操盤心法-大盤反彈後震盪整理 選擇績優股操作

操盤心法-大盤反彈後震盪整理 選擇績優股操作 操盤心法-臺股震盪趨堅 可選業績、法人作帳題材股

操盤心法-臺股震盪趨堅 可選業績、法人作帳題材股 操盤心法-明年經濟動能成長趨緩 選股不選市

操盤心法-明年經濟動能成長趨緩 選股不選市 操盤心法-臺股高檔震盪 首選績優題材股

操盤心法-臺股高檔震盪 首選績優題材股 操盤心法-臺股震盪整理 趁勢佈局績優股

操盤心法-臺股震盪整理 趁勢佈局績優股- ▣ 操盤心法-收斂打底 質優趨勢股逢低佈局

- ▣ 操盤心法-靜待大盤補量 績優個股攻守俱佳

- ▣ 疫情趨緩 數字科技平臺業績回溫

操盤心法-升息趨緩 軟着陸仍可期待

操盤心法-升息趨緩 軟着陸仍可期待- ▣ 操盤心法-大環境趨勢緩步轉佳 惟股市超前反應

疫情趨緩 訊芯明年營運回神

疫情趨緩 訊芯明年營運回神- ▣ 操盤心法-MSCI調整臺股正面反應,經濟趨緩風險續存

操盤心法-基本面成長趨緩 反彈量不足

操盤心法-基本面成長趨緩 反彈量不足 操盤心法-美公債殖利率趨溫和,股市回升

操盤心法-美公債殖利率趨溫和,股市回升 操盤心法-基本面回溫中 業績成長股偏多操作

操盤心法-基本面回溫中 業績成長股偏多操作 南京疫情趨緩 臺企生產線正常

南京疫情趨緩 臺企生產線正常- 操盤心法-中級反彈浮現 半年報績優股吸睛

- 操盤心法-財報公佈月 宜持有獲利佳績優股

- 操盤心法-指數多空變數繁複,核心在績優股及強勢股

- 操盤心法-業績題材股 可偏多操作

- 操盤心法-選情、疫情、VIX干擾 短線回檔修正

- 疫情趨緩 南投縣10醫院放寬管制

- 操盤心法-臺積引領指數戰高 伺機佈局績優股

- ▣ 越南、新加坡本土疫情趨緩 即起列入低感染風險國家